若资金成本为10%,则黄河公司购置W型设备这一投资项目的净现值、投资回收期和现值指数为( )万元。A.614.935、2.66和1.2049B.619.1175、2.66和1.206C.619.1175、2.36和1.206D.614.935、2.36和1.2049

题目

若资金成本为10%,则黄河公司购置W型设备这一投资项目的净现值、投资回收期和现值指数为( )万元。

A.614.935、2.66和1.2049

B.619.1175、2.66和1.206

C.619.1175、2.36和1.206

D.614.935、2.36和1.2049

相似考题

更多“若资金成本为10%,则黄河公司购置W型设备这一投资项目的净现值、投资回收期和现值指数为()万元。A.6 ”相关问题

-

第1题:

若该公司的资金成本为5%,则购置w型设备这一投资项目的净现值为( )

万元。

A.78.18

B.83.93

C.170.43

D.178.94

正确答案:B

-

第2题:

若资金成本为10%,则M公司购置w型设备这一投资项目的净现值为( )万元。

A.414.935

B.401.275

C.747.785

D.845.785

-

第3题:

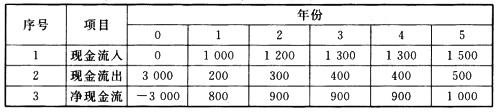

某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()

(注:(P/A,10%,3)=2.4869)A:内部收益率为9.51%

B:净现值为382.93万元

C:净现值为348.12万元

D:静态投资回收期为3.44年

E:动态投资回收期为2.95年答案:B,D解析:内部收益率是一个同净现值一样被广泛使用的项目经济评价指标,它是指使项目净现值为零的折现率,记作IRR。可采用人工试算法求解内部收益率:当r1=10%,则NPV1=-3000+800(P/F10%,1)+900(P/A,10%,3)(P/F,10%,1)+1000(P/F,10%,5)=382.93(万元),由于NPV1>0,故右高折现率,令r2=15%,别NPV2=-3000+800(P/F,15%,1)+900(P/A,15%,3)(P/F,15%,1)+1000(P/F,15%,5)=-20.3(万元);应用线性插值公式,则IRR=10%+(12%-10%)*382.93/(382.93+|-20.3|=11.90%。静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。静态投资回收期是不考虑资金的时间价值时收回初始投资所需要的时间,Pt=累计净现金流量现值出现正值的年数-1+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值=4-1+|-400|/900≈3.44(年)。动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期。动态投资回收期是考虑资金的时间价值时收回初始投资所需的时间,Pt=累计净现金流量折现值开始出现正值的年份数-1+上年累计净现金流量折现值的绝对值/当年净现金流量折现值。 -

第4题:

若资金成本为10%,则M公司购置W型设备这一投资项目的净现值为( )万元。

A.414.935

B.401.275

C.747.785

D.845.785

正确答案:A

每年的息前税后利润=[4×600/(1-40%)×40%1- 250]×(1-25%):262.5(万元),项目的净现值=[262.5+(2 000—2 000×1%)/4 3×PVA10%,4+2 000×1%×PV10%,4-2 000=(262.5+495) ×3.17+20×0.683—2000=414.935(万元)。 -

第5题:

甲公司可以投资的资本总量为10000万元,资本成本10%,现有三个独立的投资项目:A项目的投资额是10000万元,B项目的投资额是6000万元,C项目的投资额是4000万元。A项目的净现值是2000万元,现值指数1.25;B项目的净现值1200万元,现值指数1.3;C项目的净现值1100万元,现值指数1.2。则甲公司应当选择( )A、A项目

B、B项目

C、B、C项目

D、A、B、C项目答案:C解析:首先根据各项目的现值指数进行排序,优先顺序为B、A、C。在资本限额内优先安排现值指数高的项目,即优先安排B,由于剩余资金只能再投资C项目,所以这种情况下可以获得净现值1200+1100=2300(万元);如果将资本全部投资A项目,可以获得净现值2000万元。由于总量有限时的资本分配决策的原则是选择净现值最大的组合,因此,应当选择B、C项目,放弃A项目。