某汽车制造厂(一般纳税人)2008年9月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为“十一”的节日礼物,取得增值税专用发票上注明的增值税为 8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆;其他业务:将自产车身长度为10米的豪华大巴车5辆向奥运组委会捐赠,该车辆市场价格不含税80万元/辆;将自产轿车3辆作为本企业固定资产;将自产轿车

题目

某汽车制造厂(一般纳税人)2008年9月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为“十一”的节日礼物,取得增值税专用发票上注明的增值税为 8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆;其他业务:将自产车身长度为10米的豪华大巴车5辆向奥运组委会捐赠,该车辆市场价格不含税80万元/辆;将自产轿车3辆作为本企业固定资产;将自产轿车4辆作为专车配给对企业发展有突出贡献的专家作为职务用车。该企业生产的上述轿车不含税售价为180000元/辆,国家税务总局对同类型轿车核定的最低计税价格为180000元;载重汽车不含税售价为58000元/辆,成本利润率为8%。消费税税率为9%。 该企业上述业务税务处理正确的有( )。

A.应纳增值税141360元,应纳消费税945000元

B.应纳增值税-402640元,应纳消费税 1053000元

C.应纳车辆购置税18000元

D.应纳车辆购置税126000元

E.向奥委会的捐赠车辆,不征收消费税

相似考题

更多“某汽车制造厂(一般纳税人)2008年9月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为“十一”的节日礼物,取得增值税专用发票上注明的增值税为 8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆;其他业务:将自产车身长度为10米的豪华大巴车5辆向奥运组委会捐赠,该车辆市场价格不含税80万元/辆;将自产轿车3辆作为本企业固定资产;将自产轿车”相关问题

-

第1题:

某汽车制造厂(一般纳税人)2009年9月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为“十一”的节日礼物,取得增值税专用发票上注明的增值税为8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的金额为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆;其他业务:将自产车身长度为10米的豪华大巴车5辆向世博会捐赠,该车辆市场价格不含税80万元/辆;将自产轿车3辆作为本企业固定资产;将自产轿车4辆作

A.应纳增值税141360元,应纳消费税945000元

B.应纳增值税-402640元,应纳消费税1053000元

C.应纳车辆购置税18000元

D.应纳车辆购置税63000元

E.向世博会捐赠的车辆,不征收消费税

正确答案:BDE

解析:税法规定,将自产轿车3辆作为本企业固定资产,属于自产自用行为,轿车4辆作为专车配给专家属于其他使用行为,它们均属于车辆购置税的应税行为;

应纳增值税

=[(58+3+4)×180000+5×800000]×17%+56×58000×17%-3623800

=-402640(元)

应纳消费税=(58+4+3)×180000×9%

=1053000(元)

应纳车辆购置税=7×180000×10%×50%=63000(元)豪华大巴不属于应税消费品,不缴纳消费税。 -

第2题:

某汽车制造厂(增值税一般纳税人)2005年9月份发生下列业务:

1.购进生产用原材料取得增值税专用发票上注明的增值税为363000元

2.购进:毛毯一批发给职工:作为福利,取得增值税专用发票下注明不含税金额为 9000元

3.将本企业门产轿车5辆作为本企业的固定资产;将门产轿车4辆作为本企业后勤适用。该企业生产的卜述轿车不含税售价为200000元/辆,国家税务局对同类型轿车的核定的最低计税价格为200000元/辆。

4.销售汽车一批,开具增值税专用发票上注明销售额4000000元,货款已收到;

5.销售本厂使用过的客车1辆,售价 120000元,账面原价160000元。

6.外购自来水公司自来水,支付价款 20000元,取得增值税专用发票。

7.销售小客车一批,货已发出并办妥银行托收手续但货款未到,向卖方开具专用发票上注明销售额900000元。

8.该汽车厂附设的独立核算的酒店,当月取得住宿费收入500000元,餐厅收入 400000元,保龄球馆收入20000元,卡拉OK歌厅收入100000元,打字收入50000元。

(汽车的消费税税率为5%,小客车的消费税税率为3%,轿车的消费税税率为8%)

根据上述资料回答下列问题:

该厂9月份应纳增值税额为( )元

A.335800

B.334270

C.182800

D.181270

正确答案:A

-

第3题:

某汽车制造厂(一般纳税人)2002年9月经营情况如下: 购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为\\\"十一\\\"的节日礼物,取得增值税专用发票上注明的增值税为8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。 销售业务:销售自产轿车58辆,销售自产载重汽车56辆; 其他业务:将自产的轿车40辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆;将自产轿车3辆作为本企业固定资产;将自产的轿车4辆作为专车配给对企业发展有突出贡献的专家。 该企业生产的上述轿车不含税售价为180000/辆,国家税务总局对同类型轿车核定的最低计税价格为180000元;载重汽车不含税售价为58000元/辆,轿车消费税税率为8%,成本利润率为8%。该企业上述业务税务处理正确的有( )。

A.应纳增值税141360元,应纳消费税1512000元

B.应纳增值税181200元,应纳消费税1771840元

C.应纳车辆购置税18000元

D.应纳车辆购置税126000元

正确答案:AD考核目的:增值税计税依据的确定和应纳税额的计算;消费税计税依据的确定和应纳税额的计算;车辆购置税的计算。

计算过程:应纳增值税=[(58+40+3+4)×180000+56×58000]×17%-3623800=141360(元)

应纳消费税=(58+40+4+3)×180000×8%=1512000(元)

应纳车辆购置税=7×180000×10%=126000(元) -

第4题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第5题:

某轿车生产企业为增值税一般纳税人,2020年2月生产经营情况如下:

(1)境内采购原材料,取得增值税专用发票注明税额730万元;从小规模纳税人购进零配件,取得税务机关代开的增值税专用发票,注明价款800万元,增值税24万元;支付水电费取得增值税专用发票,注明增值税税额120万元,其中职工浴室使用5%。

(2)进口一批生产轿车用的发动机,支付货价800万元(折合人民币,下同),支付运抵我国境内输入地点起卸前的运输费用和保险费共计80万元,支付卖方佣金20万元。

(3)采用分期收款方式销售200辆中轻型商用客车,不含税销售额共计3600万元,合同规定本月收回50%货款,其余款项下月收回;由于购货方资金紧张,实际收到货款1500万元;销售800辆A牌小轿车,开具增值税专用发票,注明价款12000万元,支付不含税运费150万元,取得运输企业开具的增值税专用发票。

(4)将4辆自产A牌小轿车奖励给做出突出贡献的科研人员;将2辆自产中轻型商用客车赠送某关系单位;将1辆自产A牌小轿车抵偿欠款。

(5)提供汽车修理劳务,开具的普通发票上注明金额46.8万元;对外提供汽车租赁业务,开具的普通发票上注明的租金收入14万元。将企业的外墙广告位出租,开具的增值税专用发票上注明的租金收入30万元。

(其他相关资料:发动机关税税率为20%,有关涉税凭证合法且已通过税务机关认证)

要求:根据上述资料,按照下列序号计算回答问题。

(1)计算该企业业务(1)准予从销项税额中抵扣的进项税额。

(2)分别计算该企业进口发动机应缴纳的进口关税和增值税。

(3)分别计算该企业业务(3)应确认的销项税额及准予抵扣的进项税额。

(4)计算该企业业务(4)应确认的增值税销项税额。

(5)计算该企业业务(5)应确认的增值税销项税额。

(6)计算该企业当月应向税务机关缴纳的增值税税额。答案:解析:(1)业务(1)准予抵扣的进项税额=730+24+120×(1-5%)=868(万元)。

(2)应纳进口关税=(800+80+20)×20%=180(万元)。

应纳进口增值税=(800+80+20+180)×13%=140.4(万元)。

(3)应确认的销项税额=(3600×50%+12000)×13%=1794(万元)。

业务(3)准予抵扣的进项税额=150×9%=13.5(万元)。

(4)业务(4)应确认的销项税额=(4+1)×12000÷800×13%+2×3600÷200×13%=14.43(万元)。

(5)业务(5)应确认的销项税额=(46.8+14)÷(1+13%)×13%+30×9%=9.69(万元)。

(6)该企业当月应向税务机关缴纳的增值税税额=(1794+14.43+9.69)-(868+140.4+13.5)=796.22(万元)。 -

第6题:

甲煤矿为增值税一般纳税人,主要从事煤炭开采和销售业务,2019年10月有关经营情况如下:

(1)购进井下用原木一批,取得增值税专用发票注明税额18000元。

(2)购进井下挖煤机一台,取得增值税专用发票注明税额71500元。

(3)接受洗煤设备维修劳务,取得增值税专用发票注明税额5525元。

(4)销售自产原煤2000吨,职工食堂领用自产原煤50吨,职工宿舍供暖领用自产原煤100吨,向乙煤矿无偿赠送自产原煤10吨,原煤不含增值税单价500元/吨。

已知:原煤增值税税率为13%,资源税适用税率为8%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲煤矿当月允许抵扣增值税进项税额的下列算式中,正确的是( )。A.18000+5525=23525(元)

B.18000+71500+5525=95025(元)

C.71500+5525=77025(元)

D.18000+71500=89500(元)答案:B解析:(1)有合法扣税凭证吗?业务(1)~(3)均取得了增值税专用发票;(2)用于可抵扣项目吗?业务(1)~(3)均用于生产性用途,未涉及法定不得抵扣进项税额的项目。因此,业务(1)~(3)所涉及的进项税额均可抵扣。 -

第7题:

甲公司为增值税的一般纳税人,主要从事高档手表的生产和销售业务,2019年6月的经营情况如下:

(1)从国外进口一批M型高档手表,海关核定的关税完税价格为800万元。

(2)购进生产用手表礼盒,取得增值税专用发票注明税额68万元;支付其运输费,取得增值税专用发票注明税额0.6万元,该批手表礼盒由于质量不达标被依法没收。

(3)委托加工N型高档手表,支付加工费取得增值税专用发票注明税额96万元。

(4)购进生产用表盘,取得增值税专用发票注明税额23万元。

(5)销售自产Z型高档手表,取得含增值税价款600万元,另收取包装物押金10万元。

已知:高档手表消费税税率为20%,增值税税率13%,关税税率10%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)甲公司的下列业务中,应缴纳消费税的是( )。A.购进生产用手表礼盒

B.购进生产用表盘

C.委托加工N型高档手表

D.销售自产Z型高档手表答案:C,D解析:生产、委托加工、进口的高档手表应计算缴纳消费税。手表礼盒、生产用表盘不属于消费税征税范围。 -

第8题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算当期销项税额

正确答案: 当期销项税额

①销售甲产品的销项税=5850÷(1+17%)×17%=850(万元)

②用于职工福利的乙产品应视同销售,销项税为=350×17%=59.5(万元)

当期销项税额=850+59.5=909.5(万元) -

第9题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算当期应缴纳增值税。

正确答案:本期应缴纳增值税=909.5-577.1=332.4(万元) -

第10题:

某机动车制造厂(增值税一般纳税人)2016年10月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为“国庆节”的节日礼物,取得增值税专用发票上注明的增值税为8900元;从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆。其他业务:将自产的轿车40辆向某汽车租赁公司投资,双方协议投资作价120000元/辆;将自产的轿车3辆作为本企业固定资产;将自产的轿车4辆作为专车配给对企业发展有突出贡献的专家。该企业生产的上述轿车不含税销售价为180000元/辆,国家税务总局对同类型轿车核定的最低计税价格为180000元/辆;载重汽车不含税售价为58000元/辆;轿车消费税税为8%,成本利润率为8%。该企业上述业务税务处理正确的有()。

- A、应纳增值税141360元,应纳消费税1512000元

- B、应纳增值税181200元,应纳消费税1771840元

- C、应纳车辆购置税18000元

- D、应纳车辆购置税126000元

- E、应纳车辆购置税846000元

正确答案:A,D -

第11题:

问答题某企业为一般纳税人,200×年12月份发生以下购销业务: (1)从一般纳税人手中购进各种原材料,取得的专用发票上注明的税款为52.7万元;从一般纳税手中购进低值易耗品,取得的专用发票注明的税款为4.2万元。 (2)从一般纳税人手中购进设备一台,取得的专用发票上注明的税款为13.5万元。 (3)本月销售货物取得货款为425.8万元。 (4)本月将价值5.6万元的自产产品用于企业职工的集体福利。 试根据以上资料计算该企业12月份应纳增值税税额。正确答案: (1)计算进项税额:购进固定资产不得抵扣,故进项税额=52.7+4.2=56.9万元

(2)计算销项税额:用于本*企业职工福利的产品视同销售,则:销项税额=(425.8+5.6)×17%=73.338万元

(3)应纳增值税额=73.338-56.9=16.438万元解析: 暂无解析 -

第12题:

单选题某小型商贸企业为辅导期增值税一般纳税人,2013年10月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元。 销售农产品取得含税销售额40000元;购进和销售货物支付运费取得一般纳税人开具的增值税货物运输专用发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2013年10月该企业应纳增值税()元。A14041.77

B14920.00

C15531.97

D2006.80

正确答案: D解析: 进项税额=14790+30000×13%+7000×11%=19460(元)

销项税额=28900+40000÷(1+13%)×13%=33501.77(元)

应纳增值税税额=33501.77-19460=14041.77(元) -

第13题:

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

增值税=[20+0.5÷(1+17%)]×2000×17% +10÷(1+17%)×17%+20×3×17%-51- 15×7%=6905.8(万元)

消费税=[20+0.5÷(1+17%)]×2000×5% +10÷(1+17%)×5%+20×3×5%=2046.43 (万元)

该企业上述业务应纳增值税、消费税合计:

6905.8+2046.43=8952.23(万元) -

第14题:

某汽车制造厂为增值税一般纳税人,2009年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣

A.8942.04

B.8943.04

C.8949.06

D.8951.06

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

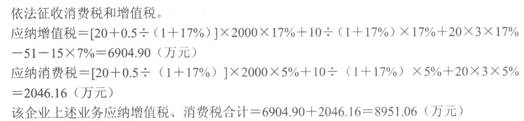

应纳增值税=[20+0.5÷(1+17%)]×2000×17%+10÷(1+17%)×17%+20×3×17%-51-15×7%=6904.90(万元)

应纳消费税=[20+0.5÷(1+17%)]×2000×5%+10÷(1+17%)×5%+20×3×5%=2046.16(万元)

该企业上述业务应纳增值税、消费税合计=6904.90+2046.16=8951.06(万元) -

第15题:

某小型商贸企业为辅导期增值税一般纳税人,2010年4月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元;销售农产品取得含税销售额40000元;购进和销售货物支付运费取得公路货物运输发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2010年4月该企业应纳增值税( )元。

A.14321.77

B.14920.00

C.15531.97

D.2006.80

正确答案:A

[答案]:A

[解析]:

本题考核增值税税率和扣除率的运用。

增值税进项税额=14790+30000×13%+7000×7%=19180(元),增值税销项税额=28900+40000÷(1+13%)×13%=33501.77(元),应纳增值税=33501.77-19180=14321.77(元)。

-

第16题:

根据材料回答7~12题:

某轿车生产企业为增值税一般纳税人,2011年12月生产经营情况如下:

(1)境内采购原材料,取得增值税专用发票,注明增值税730万元;从小规模纳税人购进零配件,取得税务机关代开增值税专用发票,注明价款800万元;支付水电费取得增值税专用发票,注明增值税共计120万元,其中职工浴室使用5%,企业下属非独立核算宾馆耗用水电10%。

(2)外购汽车轮胎,取得防伪税控系统开具的增值税专用发票,注明金额500万元、增值税进项税额85万元,另支付购货运输费用20万元(取得公路内河货物运输业统一发票)、装卸费用2万元、建设基金3万元,全部用于生产汽车。

(3)采用分期收款方式销售200辆自产小轿车,合同规定不含税销售额共计3600万元,本月收回50%货款,一次给对方全额开具专用发票;销售800辆商务客车,开具增值税专用发票,注明价款12000万元,支付运输费用150万元、装卸费8万元,取得运输企业开具的公路内河货物运输业统一发票;应客户要求,用一辆自产商务客车改装成救护车,开具普通发票,取得销售收入22.23万元,另收改装费1.17万元;销售本厂自用2年的1辆小汽车,售价12万元,账面原价20万元。

(4)该汽车厂将4辆自产商务客车奖励给具有突出贡献的科研人员;将1辆自产小轿车赠送某关系单位;将1辆自产小轿车移送给本厂集体福利部门使用。

(5)该汽车厂下属汽车修配厂提供汽车修理服务,开具的普通发票上注明价款46.8万元。(6)该汽车厂下属的宾馆取得收入180万元。

(本月取得的合规票据均在本月认证并抵扣,自产小轿车消费税税率为9%,商务客车消费税税率为5%)

根据上述资料和税法的有关规定,回答下列问题:

该企业销售小轿车应纳消费税为( )万元。

A.324

B.325.62

C.324.9

D.327.24

正确答案:D

-

第17题:

某轿车生产企业为增值税一般纳税人,2020年2月生产经营情况如下:

(1)境内采购原材料,取得增值税专用发票注明税额730万元;从小规模纳税人购进零配件,取得增值税专用发票,注明价款800万元,增值税24万元;支付水电费取得增值税专用发票,注明增值税税额120万元,其中职工浴室使用5%。

(2)进口一批生产轿车用的发动机,支付货价800万元(折合人民币,下同),支付运抵我国境内输入地点起卸前的运输费用和保险费共计80万元,支付卖方佣金20万元。

(3)采用分期收款方式销售200辆中轻型商用客车,不含税销售额共计3600万元,合同规定本月收回50%货款,其余款项下月收回;由于购货方资金紧张,实际收到货款1500万元;销售800辆A牌小轿车,开具增值税专用发票,注明价款12000万元,支付不含税运费150万元,取得运输企业开具的增值税专用发票。

(4)将4辆自产A牌小轿车奖励给做出突出贡献的科研人员;将2辆自产中轻型商用客车赠送某关联单位;将1辆自产A牌小轿车抵偿欠款。

(5)提供汽车修理劳务,开具的普通发票上注明金额46.8万元;对外提供汽车租赁业务,开具的普通发票上注明的租金收入14万元。将企业的外墙广告位出租,开具的增值税专用发票上注明的租金收入30万元。

(其他相关资料:发动机关税税率为20%,该企业取得的增值税专用发票均合规并在当月抵扣)

要求:根据上述资料,按照下列序号计算回答问题。

(1)计算该企业业务(1)准予从销项税额中抵扣的进项税额。

(2)分别计算该企业进口发动机应缴纳的进口关税和增值税。

(3)分别计算该企业业务(3)应确认的销项税额及准予抵扣的进项税额。

(4)计算该企业业务(4)应确认的增值税销项税额。

(5)计算该企业业务(5)应确认的增值税销项税额。

(6)计算该企业当月应向税务机关缴纳的增值税税额。答案:解析:(1)业务(1)准予抵扣的进项税额=730+24+120×(1-5%)=868(万元)。

(2)应纳进口关税=(800+80+20)×20%=180(万元)。

应纳进口增值税=(800+80+20+180)×13%=140.4(万元)。

(3)应确认的销项税额=(3600×50%+12000)×13%=1794(万元)。

业务(3)准予抵扣的进项税额=150×9%=13.5(万元)。

(4)业务(4)应确认的销项税额=(4+1)×12000÷800×13%+2×3600÷200×13%=14.43(万元)。

(5)业务(5)应确认的销项税额=(46.8+14)÷(1+13%)×13%+30×9%=9.69(万元)。

(6)该企业当月应向税务机关缴纳的增值税税额=(1794+14.43+9.69)-(868+140.4+13.5)=796.22(万元)。 -

第18题:

(2019年)甲公司为增值税一般纳税人,主要从事彩电的生产与销售业务。2019年8月有关经营情况如下:

(1)销售M型彩电,取得含增值税价款6780000元,另收取包装物租金56500元。

(2)采取以旧换新方式销售N型彩电500台,N型彩电同期含增值税销售单价4520元/台,旧彩电每台折价316.4元。

(3)购进生产用液晶面板,取得增值税专用发票注明税额390000元。

(4)购进劳保用品,取得增值税普通发票注明税额300元。

(5)购进一辆销售部门和职工食堂混用的货车,取得税控机动车销售统一发票注明税额78000元。

(6)组织职工夏季旅游,支付住宿费,取得增值税专用发票注明税额1200元。

(7)将自产Z型彩电无偿赠送给某医院150台,委托某商场代销800台,作为投资提供给某培训机构400台。

(8)购进50台电脑奖励给业绩突出的职工。

已知:增值税税率为13%,甲公司取得的增值税专用发票均已勾选认证。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2019年)甲公司为增值税一般纳税人,主要从事彩电的生产与销售业务。2019年8月有关经营情况如下:

(1)销售M型彩电,取得含增值税价款6780000元,另收取包装物租金56500元。

(2)采取以旧换新方式销售N型彩电500台,N型彩电同期含增值税销售单价4520元/台,旧彩电每台折价316.4元。

(3)购进生产用液晶面板,取得增值税专用发票注明税额390000元。

(4)购进劳保用品,取得增值税普通发票注明税额300元。

(5)购进一辆销售部门和职工食堂混用的货车,取得税控机动车销售统一发票注明税额78000元。

(6)组织职工夏季旅游,支付住宿费,取得增值税专用发票注明税额1200元。

(7)将自产Z型彩电无偿赠送给某医院150台,委托某商场代销800台,作为投资提供给某培训机构400台。

(8)购进50台电脑奖励给业绩突出的职工。

已知:增值税税率为13%,甲公司取得的增值税专用发票均已勾选认证。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4.甲公司的下列业务中,属于增值税视同销售货物行为的是()。A.将自产的800台Z型彩电委托某商场代销

B.将自产的400台Z型彩电作为投资提供给某培训机构

C.将购进的50台电脑奖励给业绩突出的职工

D.将自产的150台Z型彩电无偿赠送给某医院答案:A,B,D解析:选项C:将购进的货物用于集体福利,不视同销售货物。 -

第19题:

甲煤矿为增值税一般纳税人,主要从事煤炭开采和销售业务,2019年10月有关经营情况如下:

(1)购进井下用原木一批,取得增值税专用发票注明税额18000元。

(2)购进井下挖煤机一台,取得增值税专用发票注明税额71500元。

(3)接受洗煤设备维修劳务,取得增值税专用发票注明税额5525元。

(4)销售自产原煤2000吨,职工食堂领用自产原煤50吨,职工宿舍供暖领用自产原煤100吨,向乙煤矿无偿赠送自产原煤10吨,原煤不含增值税单价500元/吨。

已知:原煤增值税税率为13%,资源税适用税率为8%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲煤矿发生的下列业务中。应计算增值税销项税额的是( )A.销售自产原煤2000吨

B.向乙煤矿无偿赠送自产原煤10吨

C.职工食堂领用自产原煤50吨

D.职工宿舍供暖领用自产原煤100吨答案:A,B,C,D解析:(1)选项A:属于销售货物,应计缴增值税;(2)选项B:自产产品用于无偿赠送,视同销售计缴增值税;(3)选项CD:自产产品用于集体福利,视同销售计缴增值税。 -

第20题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算本期允许抵扣的进项税额;

正确答案: 本期允许抵扣的进项税额

①A材料进项税额=3000×17%=510(万元)

②购进免税农产品的进项税额=500×13%=65(万元)

③销售甲产品支付运费的进项税额=30×7%=2.1(万元)

本期允许抵扣的进项税额=510+65+2.1=577.1(万元) -

第21题:

某汽车制造厂(一般纳税人)2017年3月经营情况如下:(1)购进生产用原材料取得增值税专用发票上注明的增值税为3623800元:购进一批农产品作为福利发给本厂职工,支付收购价款10800元;从小规模纳税人购进低值易耗品一批,取得的普通发票上注明的价款为7890元。增值税专用发票当月已经通过主管税务机关认证。(2)当月销售自产轿车58辆,销售自产载重汽车56辆。(3)以自产轿车40辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆;将自产轿车3辆作为企业固定资产;将自产的轿车4辆作为专车配给对企业发展有突出贡献的专家。该企业生产的上述轿车不含税售价为180000/辆,国家税务总局对同类型轿车核定的最低计税价格为180000元;载重汽车不含税售价为58000元/辆,轿车消费税税率为9%,成本利润率为8%。该企业上述业务税务处理正确的有()。

- A、应纳增值税141360元,应纳消费税1701000元

- B、应纳增值税181200元,应纳消费税1771840元

- C、应纳车辆购置税18000元

- D、应纳车辆购置税126000元

正确答案:A,D -

第22题:

某大型超市为辅导期增值税一般纳税人,2013年11月发生如下业务:购进商品取得增值税专用发票,注明价款96000元,购进农民自产的农产品,农产品收购发票注明价款50000元;销售商品一批,开具增值税专用发票,注明价款280000元;销售农产品取得含税销售额80000元,购进和销售货物支付运费取得货物运输业增值税专用发票,发票注明不含税金额9500元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2013年11月该超市应纳增值税()元

- A、32938.54

- B、33983.54

- C、34515.00

- D、32368.54

正确答案:A -

第23题:

多选题某汽车制造厂(一般纳税人)2009年9月经营情况如下:购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为2623800元;购进纪念品一批发给职工作为“十一”的节日礼物,取得增值税专用发票上注明的增值税为8900元;从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。销售业务:销售自产轿车58辆,销售自产载重汽车56辆。其他业务:将自产的轿车40辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆;将自产轿车3辆作为本企业固定资产;将自产的轿车4辆作为专车配给对企业发展有突出贡献的专家。该企业生产的上述轿车不含税售价为180000元/辆;载重汽车不含税售价为58000元/辆,轿车消费税税率为8%,成本利润率为8%。该企业上述业务税务处理正确的有( )。A应纳增值税255440元,应纳消费税1512000元

B应纳增值税272230元,应纳消费税1771840元

C应纳车辆购置税18000元

D应纳车辆购置税126000元

E应纳车辆购置税267360元,应纳消费税1512000元

正确答案: C,A解析:

本题涉及消费税计税依据的确定和应纳税额的计算,以及车辆购置税的计算。应纳增值税=[(58+40+3+4)×180000+56×58000]×13%-2623800=255440(元);应纳消费税=(58+40+3+4)×180000×8%=1512000(元);应纳车辆购置税=(3+4)×180000×10%=126000(元)。