某生产性外商投资企业,1994年3月在我国某经济特区登记注册,经营期限15年。该企业适用企业所得税税率15%,地方所得税税率3%。1994年至2001年的有关经营情况如下:1994年亏损30万元,1995年亏损10万元,1996年盈利30万元,1997年盈利60万元, 1998年亏损10万元,1999年盈利50万元,2000年亏损20万元。2001年实现产品销售收入总额8500万元,服务性收入500万元;应扣除的成本和销售费用7115万元,发生财务费用200万元、管理费用1200万元(其中含新产品研究开发

题目

某生产性外商投资企业,1994年3月在我国某经济特区登记注册,经营期限15年。该企业适用企业所得税税率15%,地方所得税税率3%。1994年至2001年的有关经营情况如下:

1994年亏损30万元,1995年亏损10万元,1996年盈利30万元,1997年盈利60万元, 1998年亏损10万元,1999年盈利50万元,2000年亏损20万元。

2001年实现产品销售收入总额8500万元,服务性收入500万元;应扣除的成本和销售费用7115万元,发生财务费用200万元、管理费用1200万元(其中含新产品研究开发费用40万元,交际应酬费用39.5万元);应缴纳的增值税80万元、营业税25万元;经批准7月1日向其他企业借款200万元用于生产经营,借期1年,当年内实际支付借款利息费用10万元,已计入“财务费用”账户,同期银行的贷款年利率为4.8%;“营业外支出”账户中列支有支付给境外总机构的特许权使用费30万元,通过当地教育部门向某小学捐款40万元(上年度新产品开发费用为30万元)。

该企业中方与外方的投资比例为6比4,外方于2002年2月将分得的2001年的税后利润 (不考虑基金分配)全部用于再投资追加本企业注册资本,追增期限8年。

根据上述资料,依据外商投资企业和外国企业所得税的有关规定,回答下列相关问题:

1997年~2000年企业应缴纳的所得税为( )。

A.2.1

B.3.1

C.4.2

D.7.2

相似考题

参考答案和解析

解析:根据规定,该企业1994年、1995年发生亏损,应以以后年度所得弥补。所以该企业1997年为获利年。按规定,该企业可享受1997年、1998年免税,1999年、2000年减半征税的优惠政策。

更多“某生产性外商投资企业,1994年3月在我国某经济特区登记注册,经营期限15年。该企业适用企业所得税税率15%,地方所得税税率3%。1994年至2001年的有关经营情况如下:1994年亏损30万元,1995年亏损10万元,1996年盈利30万元,1997年盈利60万元, 1998年亏损10万元,1999年盈利50万元,2000年亏损20万元。2001年实现产品销售收入总额8500万元,服务性收入500万元;应扣除的成本和销售费用7115万元,发生财务费用200万元、管理费用1200万元(其中含新产品研究开发”相关问题

-

第1题:

某国有企业1994年开始经营,当年亏损30万元,1995年度盈利10万元, 1996年度亏损5万元,1997年度亏损15万元,1998年度盈利8万元,1999年度盈利6万元,2000年度盈利40万元,则该企业2000年度的应纳税所得额为( )万元。

A.14

B.20

C.26

D.40

正确答案:B

解析:由于1994年开始经营的时候当年是亏损,所以1995年算成是弥补的第一年。2000年是第6年,所以1994年弥补的-30万元不能从2000年的40万元中弥补,2000年的40万元只能弥补1996年元亏损的5万元和1997年亏损的15万元,故 2000年的应纳税所得额为:40-5-15=20(万元)。 -

第2题:

某企业纳税人自1995年以来历年的盈亏状况如下:1995年亏损50万元、1996年亏损30万元、1997年盈利20万元、1998年盈利40万元、1999年盈利70万元、2000年盈利100万元,问:该企业自哪年开始缴纳所得税?( )

A.1997年

B.1998年

C.1999年

D.2000年

正确答案:C

C。解析:《企业所得税法》第5条规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。本题中,1995~1998年该企业处于亏损状态,直到1999年再弥补之前的亏损后才可以有余额,故应从1999年开征企业所得税。正确选项C。

-

第3题:

某生产性中外合资经营企业1998年2月在某地注册登记并投产经营,经营期限15年,企业所得税税率30%,免纳地方所得税。该企业1998年度亏损50万元,1999年度盈利20万元,2000年度盈利40万元,2001年度盈利30万元,2002年度盈利25万元,2003年度亏损20万元,2004年度亏损15万元。

2005年度有关生产经营情况如下:

① 取得产品销售净额4000万元,取得租金收入300万元。

② 应扣除的产品销售成本3200万元,与租金收入有关的费用支出220万元。

③ 应缴纳的增值税30万元,消费税75万元,营业税15万元。

④ 4月1日向银行借款500万元,用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用。

⑤ 发生管理费用350万元(其中含支付关联企业的管理费10万元,支付的交际应酬费30万元)。

⑥ 经批准以机器设备一台向其他企业投资,该设备账面原值50万元,已提取折旧 24万元,投资时双方确认的投资价值为30万元。

⑦ 转让人民币特种股票(B股)取得收入250万元,该股票原购进价210万元。

⑧ 发生营业外支出30万元(其中含直接向某子弟学校捐款10万元)。

⑨ 营业外收入60万元(含超过期限的应付未付款20万元)。

⑩ 从境外分支机构取得税后收益45万元,已在境外缴纳了25%的所得税。

2005年1至3季度已预缴所得税90万元。

要求:根据所给资料,依据外商投资企业和外国企业所得税法的规定回答下列相关问题(以万元为单位,如小数点后多位的按四舍五入保留小数点后两位)。

当年可扣除的利息为( )万元。

A.22.5

B.5

C.2.5

D.17.5

正确答案:B

解析:企业在生产经营期间,用借款购置设备或进行扩建形成的固定资产,在投入使用前所支付的利息,应作为资本性支出。所以当年度可扣除的利息为:22.5÷9×2 =5(万元) -

第4题:

某企业2007亏损10万元,2008年亏损20万元,2009年赢利30万元,该企业适用的企业所得税税率为25%,则该企业2009年应纳所得税税额为( )。

A.7.5万元

B.2.5万元

C.0万元

D.12.5万元

正确答案:C

-

第5题:

某中外合资经营企业1996年4月在我国深圳市注册登记,经营期限15年;主要生产出口产品,中方与外方的投资比例为5:5。该合资经营企业1996年至2004年的有关生产经营情况为:

1996年亏损60万元,1997年亏损8万元,1998年盈利30万元,1999年盈利40万元,2000年亏损20万元,2001年盈利40万元,2002年盈利20万元,2003年亏损 230万元。2004年全年产品销售收入6500万元(其中出口产品销售额为4680万元);应缴纳增值税15万元;应结转的产品销售成本4300万元:发生管理费用860万元(其中含交际应酬费28.5万元,支付给境外总机构的特许权使用费22万元);分别向银行和非金融机构各借款200万元用于生产经营,借款期限半年,支付利息共计16万元(其中支付给银行的利息费用5.2万元):发生产品销售费用328万元;取得营业外收入20万元;发生营业外支出57万元(其中用于我国境内的公益、救济性捐赠30万元,缴纳税收滞纳金7万元,因自然灾害原材料损失20万元):从内资联营企业分回税后利润60万元(联营企业的所得税税率为33%)。该合资经营企业的外方于2005年2月将2004年应分得的税后利润的60%用于增加该企业注册资本,追加资本的经营期限8年。当地政府规定免征地方所得税。

要求:根据所给资料,依据外商投资企业和外国企业所得税法的有关规定回答下列相关问题:(以万元为单位,如小数点后多位的按四舍五入保留小数点后两位)

2001年度该合资经营企业应缴纳的所得税额是( )万元。

A.12

B.6

C.3

D.1.5

正确答案:D

解析:该企业1999年为获利年度,1999年~2000年免税,2001年~2003年减半征收,2001年度该合资经营企业应缴纳的所得税额=(40-20)×15%×50%=1.5(万元)。 -

第6题:

设在经济特区的某生产性外商投资企业,经营期12年,有关年度盈亏情况如下表: (单位:万元)

年度 1 2 3 4 5 6 7 8 9 10

盈利 -50 -100 80 -50 150 180 300 -30 -150 500

该企业第10年应缴纳企业所得税为( )。(不考虑地方所得税)

A.24万元

B.48万元

C.75万元

D.96万元

正确答案:B

-

第7题:

根据上文,回答第 85~90 题

某生产性外商投资企业,1994年3月在我国某经济特区登记注册,经营期限15年。该企业适用企业所得税税率15%,地方所得税税率3%。1994年至2001年的有关经营情况如下:

1994年亏损30万元,1995年亏损10万元,1996年盈利30万元,1997年盈利60万元,1998年亏损10万元,1999年盈利50万元,2000年亏损20万元。

2001年实现产品销售收入总额8500万元,服务性收入500万元;应扣除的成本和销售费用7115万元,发生财务费用200万元、管理费用1200万元(其中含新产品研究开发费用40万元,交际应酬费用39.5万元);应缴纳的增值税80万元、营业税25万元;经批准7月1日向其他企业借款200万元用于生产经营,借期1年,当年内实际支付借款利息费用10万元,已计入“财务费用”账户,同期银行的贷款年利率为4.8%;“营业外支出”账户中列支有支付给境外总机构的特许权使用费30万元,通过当地教育部门向某小学捐款40万元(上年度新产品开发费用为30万元)。

该企业中方与外方的投资比例为6比4,外方于2002年2月将分得的2001年的税后利润(不考虑基金分配)全部用于再投资追加本企业注册资本,追增期限8年。

根据上述资料,依据外商投资企业和外国企业所得税的有关规定,回答下列相关问题:第 85 题 1997年~2000年企业应缴纳的所得税为( )。

A.2.1万元

B.3.1万元

C.4.2万元

D.7.2万元

正确答案:C

测试考生对生产性外商投资企业的获利年度、亏损弥补,以及应纳所得税额的计算是否熟悉。按照外商投资企业和外国企业所得税法的规定,第1年生产经营亏损的,可按弥补亏损的规定进行亏损弥补以后有盈余的年度为获利之年。该企业1994年亏损30万元,1995年亏损10万元,用1996年盈利30万元和1997年盈利60万元进行弥补后,还盈余50万元,因此,1997年为获利之年。按照规定,1997年和1998年免缴所得税,1999年至2001年减半征收所得税。1999年应缴纳所得税为(50-10)×(15%×50%+3%)=4.2万元,2000年亏损不缴税。因此,1997年~2000年企业应缴纳的所得税为4.2万元。 -

第8题:

某企业2004年发生亏损18万元,2005年盈利10万元,2006年亏损l万元,2007年盈利4万元,2008年亏损5万元,2009年盈利2万元,2010年盈利30万元,该单位2004—2010年总计应缴纳的企业所得税税额为( )万元。(企业所得税税率为25%)

A.4.5

B.5.5

C.6

D.7

正确答案:C

[答案]C

【解析】本题考核企业所得税的计算。2005、2007、2009年的盈利弥补2004年的亏损后没有余额,所以不用计算缴纳企业所得税;2010年的应纳税所得额=30-1-5=24(万元),应缴纳的企业所得税=24×25%=6(万元)。

-

第9题:

某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。

该企业2010年应纳企业所得税( )万元。A.5

B.1.25

C.2.5

D.0答案:D解析:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。该企业2010年度虽然盈利,但要弥补2008年度的亏损。 -

第10题:

某企业1996年亏损100万元,经过企业改制,1997年起逐渐实现盈利。1997年企业盈利25万元,1998年盈利20万元,1999年盈利16万元,2000年盈利8万元,2001年盈利24万元,2002年盈利50万元,则该企业2002年应缴纳多少所得税()

- A、14.19万元

- B、16.5万元

- C、9万元

- D、13.5万元

正确答案:B -

第11题:

某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。 根据以上资料,回答下列问题: 该企业2014年应交纳的企业所得税为()万元。

- A、0

- B、25

- C、12.25

- D、49

正确答案:C -

第12题:

单选题某居民企业2016年实现产品销售收入1200万元,视同销售收入400万元,债务重组收益110万元,发生的成本费用总额1600万元,其中业务招待费支出20万元。已知该企业2014年亏损20万元,2015年盈利10万元。假定不存在其他纳税调整事项,2016年该企业应缴纳企业所得税( )万元。A16.2

B16.8

C27

D28

正确答案: C解析: -

第13题:

某生产性外商投资企业1990年开业,当年亏损50万元,1991年盈利40万元,1992年亏损30万元,1993年盈利70万元,该企业盈利年度为( )。A: 1990年

B: 1991年

C: 1992年

D: 1993年

正确答案: D

-

第14题:

某外商投资企业2003年购买的国产设备 30万元用于生产经营,经税务机关审核确认符合投资抵免有关规定。该企业 2001年亏损10万元,2002年亏损5万元,2003年经审核的应纳税所得额为50万元,该企业适用的企业所得税税率为 30%,地方所得税暂不考虑。该外商投资企业2003年实际应缴纳的企业所得税税额为( )万元。

A.0

B.3

C.15

D.10

正确答案:A

-

第15题:

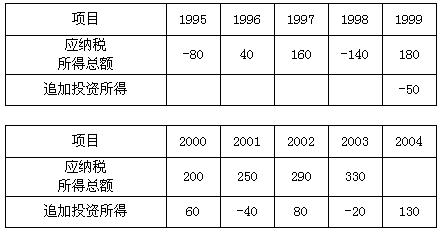

某生产性外商投资企业,1995年在海南经济特区依法成立,经营期限15年。1999年追加投资6200万美元,1996-2003年的盈亏情况见下表:(不考虑地方所得税)(单位:万元)

2004年先期投资经营情况如下:

实现产品销售收入总额8500万元,服务性收入500万元;应扣除的成本和销售费用 7115万元,发生财务费用200万元、管理费用1200万元(其中含新产品研究开发费用40万元,交际应酬费用39.5万元);应缴纳的增值税80万元、营业税25万元;经批准7月1日向其他企业借款200万元用于生产经营,借期1年,当年内实际支付借款利息费用10万元,已计入“财务费用”账户,同期银行的贷款年利率为4.8%;“营业外支出”账户中列支有支付给境外总机构的特许权使用费30万元,通过当地教育部门向某小学捐款40万元 (上年度新产品开发费用为30万元)。

根据上述资料回答下列相关问题:

1995-2003年应纳所得税总额( )万元。

A.141.75

B.138.75

C.135.75

D.123.75

正确答案:D

解析:前期投资的获利年度为1997年,1997、1998为免税年度,1999~2001年减半征收;追加投资的获利年度为2000年,2000、2001年:为免税年度,2002、2003、2004年减半征收,但由于追加投资的优惠政策是从2002年开始,以前年度追加投资已纳税款不退还,在剩余年度享受优惠。

1999-2001年应纳税额=(180-140+200+250)×7.5%=36.75万元

2002-2003年应纳税额=(290-80+330+20)×15%+(80-40)×7.5%=87万元

1999-2003年应纳税总额=36.75+87=123.75万元 -

第16题:

某企业2006年度实现收入总额1500万元,与之相应的扣除项目金额共计1100万元,另外还收到国家财政补贴款30万元,该企业2003年度亏损80万元,2004年度盈利100万元,2005年度亏损50万元,则该企业2006年度应缴纳企业所得税( )万元。

A.99

B.125.4

C.132

D.141.9

正确答案:B

-

第17题:

根据上文,回答第 85~90 题

某合资经营企业1991年4月在我国深圳市注册登记,经营期限15年,主要生产出口产品,中方与外方的投资比例为5:5。该合资经营企业1991年至1999年的有关生产经营情况为:

1991年亏损60万元,1992年亏损8万元,1993年盈利30万元,1994年盈利40万元,1995年亏损20万元,1996年盈利40万元,1997年盈利20万元,1998年亏损230万元。

1999年全年产品销售收入6500万元(其中出口产品销售额为4680万元);应缴纳增值税15万元;应结转的产品销售成本4300万元;发生管理费用860万元(其中含交际应酬费28.5万元、支付给境外总机构的特许权使用费22万元);分别向银行和非金融机构各借款200万元用于生产经营,借款期限半年,支付利息共计16万元(其中支付给银行的利息费用5.2万元);发生产品销售费用328万元;取得营业外收入20万元;发生营业外支出57万元(其中用于我国境内的公益、救济性捐赠30万元,缴纳税收滞纳金7万元,因自然灾害原材料损失20万元);从内资联营企业分回税后利润60万元(联营企业的企业所得税税率为33%)。该合资经营企业的外方于2000年2月,将1999年应分得的税后利润的60%用于增加该企业注册资本,追加资本的经营期限8年。当地政府规定免征地方所得税。

要求:根据所给资料,依据外商投资企业和外国企业所得税法的有关规定回答下列相关问题:(以万元为单位,如小数点后多位的按四舍五入保留小数点后两位)第 85 题 1996年度该合资经营企业应缴纳的所得税额是( )。

A.12万元

B.6万元

C.3万元

D.1.5万元

E.0万元

正确答案:D

-

第18题:

设在经济特区的某生产性外商投资企业,1996年投产,经营期15年,企业所得税率15%。1996至2000年分别盈利-10万元、20万元、 10万元、 20万元、 50万元,企业 2000年度应缴纳的企业所得税税额为( )。

A.2.75万元

B.7.5万元

C.1.875万元

D.375万元

正确答案:D

测试考生对生产性外商投资企业的优惠规定及应.纳税额的计算是否熟悉。根据税法规定,该外商投资企业1997年为开始获利之年,1997年、1998年免征企业所得税,1999年至2001年减半征收企业所得税。因此,该企业 2000年度应缴纳的企业所得税为3.75万元。 -

第19题:

某外商投资企业2001年购买的国产设备30万元用于生产经营,经税务机关审核确认符合投资抵免有关规定。该企业2000年亏损 10万元;2001年亏损5万元,2002年经审核的应纳税所得额50万元,该企业适用的企业所得税税率30%,地方所得税暂免征收。该外商投资企业2002年实际缴纳的企业所得税额为( )万元。

A.0

B.3

C.10.5

D.15

正确答案:A

外商投资企业发生亏损,可以用下一年度的所得补亏;补亏后若在投资总额内购买的国产设备投资的40%,可从购置设备当年比前一年新增的企业所得税中抵免。

考核目的及分析:测试考生是否清楚外商投资企业补亏的规定,以及国产设备投资所得税抵免的规定。2002年补亏后的应税所得为(50 -15)=35(万元);可以抵免的国产设备投资为:30×40%=12(万元);故该外商投资企业2002年实际应纳企业所得税=(50-15)× 30%-12 =0(万元)。 -

第20题:

某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。

该企业2014年应交纳的企业所得税为( )万元。A.0

B.25

C.12.25

D.49答案:C解析:企业所得税=应纳税所得额×25%=49万元×25%=12.25(万元)。 -

第21题:

某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。

根据企业所得税法的规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过()年。A.2

B.5

C.10

D.15答案:B解析:亏损,是指企业依照《企业所得税法》及其实施条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。 -

第22题:

某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。 根据以上资料,回答下列问题: 该企业2010年应纳企业所得税()万元。

- A、5

- B、1.25

- C、2.5

- D、0

正确答案:D -

第23题:

单选题某企业2013年亏损200万元,2014年盈利100万元,2015年盈利300万元,该企业适用的企业所得税税率为25%,该企业2015年应纳所得税税额为()万元。A50

B75

C5

D125

正确答案: B解析: 企业发生纳税年度亏损的,可以用下一年度的所得弥补;下一年度的所得不足弥补的,可以逐年延续弥补,但延续弥补期最长不得超过5年。2014年的盈利不足以弥补2013年的亏损,2015年应延续弥补,即此时2015年应纳所得税税额=(300-100)×25%=50(万元)。