位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万影每箱,平均售价0.12万形箱,成套化妆品0.3万形套,均为不含税售价。2009年10月、11月发生下列经济业务:(1) 10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。(2) 10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费

题目

位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万影每箱,平均售价0.12万形箱,成套化妆品0.3万形套,均为不含税售价。2009年10月、11月发生下列经济业务:

(1) 10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。

(2) 10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费4.65 万元;生产车间领用外购原材料,购进成本125万元;下属宾馆领用为本企业宾馆特制的化妆品,生产成本6万元。

(3) 10月销售业务:内销化妆品1700箱,取得不含税销售额200万元;销售成套化妆品,取得不含税销售额90万元,其中包括护发品6万元,发生销货运费40万元;出口化妆品取得销售收入500万元人民币;出口护发品取得销售收入140万元人民币。

(4) 11月购进业务:从甲企业购进胭脂、香水等原材料,取得增值税专用发票,注明价款260万元、增值税44万元;从某物资公司购进劳保用品,取得税务机关代开的增值税专用发票,注明价款100万元、增值税3万元;从某汽车厂购进小轿车,用于厂部接待使用,取得增值税专用发票,注明价款30万元、增值税5.1万元。

(5) 11月销售业务:内销化妆品2500箱,取得不含税销售额300万元,销售成套化妆品550 套,取得不含税销售额165万元,由于购货方延期支付货款,根据合同规定,收取延期付款利息4.68万元;出口化妆品取得销售收入420万元人民币。

(6) 11月产品、材料领用业务:本月领用库存外购已税化妆品继续生产高档化妆品,该批化妆品买价120万元。

(7) 11月以800箱化妆品与某企业换取原材料,合同约定,化妆品按平均价计价,原材料等价供应,双方均按合同约定价款开具增值税专用发票。

(8) 11 月加工业务:为某影视公司演员加工订做油彩以及卸妆油,收取价税合计93.6万元,另外赠送30套自产成套化妆品给影视公司试用,假定化妆品和护发品的出口退税率为13%,本月发生的运费均取得货运发票,取得的相关凭证符合税法规定,在本月认证抵扣,出口业务单据齐全并符合规定,在当月办理退税手续。

2009年10月该化妆品厂增值税进项税额( )万元。

A.89.27

B.89.71

C.91.45

D.93.46

相似考题

更多“位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万影每箱,平均售价0.12万形箱,成套化妆品0.3万形套,均为不含税售价。2009年10月、11月发生下列经济业务:(1) 10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。(2) 10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费”相关问题

-

第1题:

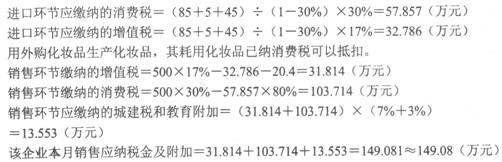

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

进口环节应缴纳的关税=(85+5)×50%=45(万元)

-

第2题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

(2)乙日化厂应代收代缴的消费税为( )万元。

A.8.72

B.10.5

C. 9.55

D.13.22答案:B解析:业务(2)

进项税额=3×10%=0.3(万元)

【提示】2019年4月1日后,从小规模纳税人处购入的农产品,取得代开的增值税专用发票的,应以专用发票注明的金额×9%作为进项税额抵扣。如该农产品用于生产、委托或受托加工13%税率的货物的,应以专用发票注明的金额×10%作为进项税额抵扣。所以此处不是直接抵扣票面注明的进项税额。 -

第3题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

要求:(3)乙日化厂应代收代缴的城建税为( )万元。

A.0.53

B.0.68

C.0.98

D.1.12答案:A解析:业务(3)乙代收代缴消费税=(50+1+8.5)/(1-15%)×15%=10.5(万元)

乙代收代缴城建税=10.5×5%=0.53(万元)

进项税额=1×3%+8.5×13%=1.14(万元)

【提示】代收代缴城建税时,使用的是受托方(乙企业)所在地税率。 -

第4题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

要求:厂应代收代缴的城建税为( )万元。

(3)乙日化厂应代收代缴的城建税为( )万元。

A.0.53

B.0.68

C.0.98

D.1.12答案:A解析:业务(3)乙代收代缴消费税=(50+1+8.5)/(1-15%)×15%=10.5(万元)

乙代收代缴城建税=10.5×5%=0.53(万元)

进项税额=1×3%+8.5×13%=1.14(万元)

【提示】代收代缴城建税时,使用的是受托方(乙企业)所在地税率。 -

第5题:

共用题干

位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万元每箱,平均售价0.12万元每箱,成套化妆品0.3万元每套,均为不含税售价。2009年10月、11月发生下列经济业务:

1)10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。

2)10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费4.65万元;生产车间领用外购原材料,购进成本125万元;下属宾馆领用为本企业宾馆特制的化妆品,生产成本6万元。

3)10月销售业务:内销化妆品1700箱,取得不含税销售额200万元;销售成套化妆品,取得不含税销售额90万元,其中包括护发品6万元,发生销货运费40万元;出口化妆品取得销售收入500万元人民币;出口护发品取得销售收入140万元人民币。

4)11月购进业务:从甲企业购进胭脂、香水等原材料,取得增值税专用发票,注明价款260万元、增值税44万元;从某物资公司购进劳保用品,取得税务机关代开的增值税专用发票,注明价款100万元、增值税3万元;从某汽车厂购进小轿车,用于厂部接待使用,取得增值税专用发票,注明价款30万元、增值税5.1万元。

5)11月销售业务:内销化妆品2500箱,取得不含税销售额300万元,销售成套化妆品550套,取得不含税销售额165万元,由于购货方延期支付货款,根据合同规定,收取延期付款利息4.68万元;出口化妆品取得销售收入420万元人民币。

6)11月产品、材料领用业务:本月领用库存外购已税化妆品继续生产高档化妆品,该批化妆品买价120万元。

7)11月以800箱化妆品与某企业换取原材料,合同约定,化妆品按平均价计价,原材料等价供应,双方均按合同约定价款开具增值税专用发票。

8)11月加工业务:为某影视公司演员加工订做油彩以及卸妆油,收取价税合计93.6万元,另外赠送30套自产成套化妆品给影视公司试用,假定化妆品和护发品的出口退税率为13%,本月发生的运费均取得货运发票,取得的相关凭证符合税法规定,在本月认证抵扣,出口业务单据齐全并符合规定,在当月办理退税手续。

根据上述资料,回答下列问题:2009年11月该化妆品厂应缴纳消费税( )万元。

A、136.00

B、143.40

C、172.20

D、179.40答案:B解析:1.(1)中可以抵扣的进项税为:85+30×7%+26×(1+20%)×17%=92.404(万元);(2)中将购进材料用于在建工程,不可以抵扣进项税,应做进项税转出:进项税转出=(24.65-4.65)×17%+4.65÷(1-7%)×7%=3.75(万元);(3)中销货运费可以抵扣的进项税为:40×7%=2.8(万元);2099年10月该化妆品厂增值税进项税额为:92.404-3.75+2.8=91.45(万元)。

2.宾馆领用自产化妆品,属于视同销售,要缴纳增值税,其中增值税销项税额=6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中涉及的增值税销项税额=200×17%+90×17%=49.3(万元),因此,10月份企业的销项税额合计=1.53+49.3-=50.83(万元)。

3.(2)中宾馆领用自产化妆品,属于视同销售,增值税销项税额:6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中销售业务的增值税销项税额=200×17%+90×17%=49.3(万元);则10月该化妆品厂的销项税额合计:1.53+49.3=50.83(万元);当期应纳增值税=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额),应纳增值税=50.83-[91.45-(500+140)×(17%-13%)]=-15.02(万元);故2009年10月该化妆品厂应退增值税15.02万元。

4.(5)中应纳消费税=300×30%+165×30%+4.68÷(1+17%)×30%=140.7(万元);(6)中可以抵扣的已纳消费税=120×30%=36(万元);(7)中属于以物易物,视同销售,应纳消费税=0.15×800×30%=36(万元);(8)中将自产的化妆品对外赠送属于视同销售,要缴纳消费税=0.3×30×30%=2.7(万元);则11月该化妆品厂应纳的消费税:140.7+36+2.7-36=143.4(万元)。

5.(4)中可以抵扣的进项税=44.2+3=47.2(万元);(5)中销项税额:300×17%+165×17%+4.68÷(1+17%)×17%=79.73(万元);(7)中销项税额=进项税额=0.12×800×17%=16.32(万元);(8)中销项税额=93.6÷(1+17%)×17%=13.6(万元);将自产的化妆品对外赠送属于视同销售,要缴纳增值税,销项税=0.3×30×17%=1.53(万元);11月份应纳增值税=79.73+16.32+13.6+1.53-[47.2+16.32-420×(17%-13%)]=64.46(万元),应纳税额大于零,不需要退税;免抵部分=.420×13%=54.6(万元);则11月应缴纳城市维护建设税=(143.4+64.46+54.6)×7%=18.37(万元)。

6.购进进口的小轿车的进项税不能抵扣;以物易物,是特殊方式的销售,增值税按均价计算,消费税按最高价计税。 -

第6题:

位于县城的某高档化妆品厂为增值税一般纳税人,主要生产高档化妆品以及普通护肤品。该高档化妆品厂2019年4月、5月发生下列经济业务:

(1)4月购进业务:从甲生产企业购进已税高档香水精,取得增值税专用发票,注明价款120万元、增值税15.6万元。

(2)4月材料、产品领用情况:领用外购高档香水精用于生产A牌高档香水,4月月初库存外购高档香水精买价50万元,4月月末库存外购高档香水精买价100万元。领用10箱A牌高档香水作为礼品发放给职工。

(3)4月销售业务:内销A牌高档香水120箱,取得不含税销售额360万元;将自产的B牌高档香水与普通护肤品组成套装出售,取得不含税销售额70万元,其中普通护肤品6万元。

(4)5月购进业务:从乙小规模纳税人处购进包装箱,取得税务机关代开的增值税专用发票,注明价款80万元,从丙小规模纳税人处购进包装箱,取得普通发票,注明价款60万元。

(5)5月5日,以预收货款方式销售给某商场A牌高档香水100箱,不含税价款300万元,该批香水于6月12日发出。

(6)5月以自产的50箱A牌高档香水投资入股丁企业,取得对方5%的股权。

(7)5月委托加工业务:委托市区H化妆品生产企业(一般纳税人)加工C牌高档香水,化妆品厂提供的原材料成本为10万元,取得增值税专用发票上注明的加工费2万元,已知受托方无同类高档香水的销售价格。当月将委托加工收回的C牌高档香水全部对外销售,取得不含税销售收入20万元。

已知:A牌高档香水的不含税平均销售价格为3万元/箱,最高不含税销售价格为3.2万元/箱;高档化妆品消费税税率为15%;化妆品厂取得的增值税专用发票均在当月勾选抵扣。

要求:根据上述资料,回答下列问题。

2019年5月H化妆品生产企业应代收代缴消费税、城市维护建设税及教育费附加合计( )万元。A.3.89

B.3.96

C.5.55

D.2.33答案:D解析:应代收代缴消费税=(10+2)÷(1-15%)×15%=2.12(万元)

应代收代缴城市维护建设税及教育费附加=2.12×(7%+3%)=0.21(万元)

2019年5月H化妆品生产企业应代收代缴消费税、城市维护建设税及教育费附加合计=2.12+0.21=2.33(万元)。 -

第7题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙(一般纳税人)加工高档化妆品,甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

该日化公司6月份应向税务机关申报缴纳的增值税是( )万元。

A.6.72

B.10.43

C.4.84

D.12.72答案:C解析:业务(4)抵减消费税=3.71×80%=2.97(万元) -

第8题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙(一般纳税人)加工高档化妆品,甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

(1)甲日化公司应纳的进口环节税金是( )万元。

A.6.72

B.10.43

C.11.55

D.12.92答案:D解析:业务(1)进口关税=15×40%=6(万元)

进口消费税=15×(1+40%)/(1-15%)×15%=3.71(万元)

进口增值税=15×(1+40%)/(1-15%)×13%=3.21(万元)

进口税金合计=6+3.71+3.21=12.92(万元)

进项税额=3.21+1×9%=3.3(万元)

-

第9题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算当期销项税额

正确答案: 当期销项税额

①销售甲产品的销项税=5850÷(1+17%)×17%=850(万元)

②用于职工福利的乙产品应视同销售,销项税为=350×17%=59.5(万元)

当期销项税额=850+59.5=909.5(万元) -

第10题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算当期应缴纳增值税。

正确答案:本期应缴纳增值税=909.5-577.1=332.4(万元) -

第11题:

计算题: 某化妆品生产企业位于市区,为增值税一般纳税人,2013年10月发生以下各项业务: (1)从国外进口一批香水精,成交价28万元,支付运往境内输入地点起卸前运费、保险费2.5万元。在自海关运往单位的途中,因管理不善损失了35%的香水精,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种高档化妆品; (2)境内采购原材料,取得增值税专用发票,注明增值税16万元,从小规模纳税人购进零备件,取得税务机关代开增值税专用发票,注明价款16万元;支付水电费取得增值税专用发票,注明增值税共计12万元,其中职工浴室使用5%; (3)将护肤品和高档化妆品组成成套化妆品销售,某大型商场一次购买360套,该日化企业开具增值税专用发票,注明金额72万元,其中包括护肤品30万元,高档化妆品42万元; (4)10月3日以直接收款方式销售A类高档化妆品300套,每套不含税售价0.12万元;10月5日销售A类高档化妆品150套,合同约定付款日期为10月8日,如果10天之内付款,给予5%折扣;20天内付款,给予2%的折扣;20天以后付款,全额收取价款。购货方在10日内支付货款,化妆品生产企业实际取得不含税收入17.1万元。10月18日向某大型商场批发A类高档化妆品120套,收取不含税售价13.2万元,销售时每套按不含税售价的3%收取提货费。本月支付销货不含税运费8万元,取得货运增值税专用发票; (5)本月特制B类高档化妆品160套,其中,将60套B类高档化妆品用于奖励给企业年度优秀员工,25套用于市场推广。B类高档化妆品目前无同类产品售价,已知B类高档化妆品每套的成本为0.8万元。本月销售舞台、戏剧演员化妆用的上妆油、卸装油,取得含税收入17.55万元。 (6)月末盘点时发现,外购的原材料由于管理不善丢失,成本5.279万元,其中包括运费成本0.279万元。 (本月取得的相关发票均在本月申请并通过认证,进口关税为20%;化妆品成本利润率为5%;化妆品消费税税率为30%) 要求: 根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数: 进口化妆品进口环节应缴纳的税金合计为()万元。

- A、19.94

- B、24.58

- C、30.68

- D、28.67

正确答案:C -

第12题:

问答题某日化厂为增值税一般纳税人,主要生产化妆品和护肤品,化妆品的最高价210元/箱、平均价200元/箱(均为不含税价格)。2012年2月生产经营情况如下。 (1)进口一批口红,支付货价58万元,运抵我国境内输入地点起卸前发生的运费、保险费合计2万元,缴纳关税3万元,将货物从海关监管区运至本企业仓库发生运输费用2万元、装卸费0.5万元,取得运输企业开具的运费发票;进口一辆商务客车用于接待,支付货价35万元,境外运输费用和保险费合计5万元,商务客车的关税为5万元、消费税税率为5%,缴纳进口环节税金后海关放行。 (2)向农户收购鲜芦荟,收购凭证124张,合计注明价款25万元,日化厂直接将其运往A企业加工普通护肤品,日化厂支付运输费用3万元,取得运输企业开具的运费发票;当月收回,取得增值税专用发票,注明加工费10万元、增值税额1.7万元。 (3)从A生产企业购进胭脂,取得增值税专用发票,注明销售额20万元;从B生产企业购进香粉,取得专用发票,注明不含税价款212万元,支付运输单位运费10万元,取得了普通发票。购进其他材料,取得增值税专用发票,注明销售额140万元、增值税额23.8万元,其他材料运输途中损失了4%,经查属于管理不善造成的非正常损失;从某超市购进劳保用品,取得增值税专用发票,注明销售额10万元。 (4)本月生产领用外购已税化妆品继续生产高档化妆品,向商场销售取得不含税销售额200万元,由于货款收回及时,给予商场2%的折扣,实际取得收入196万元,支付销货运输费用6万元,并取得了运输公司开具的货运发票。销售给专卖店化妆品1批,取得不含税销售额80万元,并取得专卖店延期付款利息收入2.34万元,已向对方开具了普通发票。销售普通护肤品一批,取得不含税销售额120万元,包装费5.85万元,开具普通发票。 (5)将600箱化妆品换取原材料,合同规定,日化厂按平均价计价,供货方等价提供原材料,双方均按合同规定的价格开具了增值税专用发票。 (6)将500箱化妆品和护肤品组成套装,对外销售,取得不含税收入15万元(其中护肤品每箱对外售价100元);将1箱化妆品节日分给职工作福利。 (7)为某影视公司定做演员用的油彩和卸妆油一批,收取价税合计67.86万元,另外,赠送5箱自产化妆品给影视公司试用。 (8)本期自某再生资源经营单位购进一批再生物资,取得增值税专用发票,注明价款11.76万元,发生运费2万元,取得合规运费发票。 (9)本月取得的合规发票均在本月认证并抵扣。本期期初库存外购化妆品账面价格为15万元。期末库存外购化妆品为零。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数(单位:万元)。 (1)进口业务应缴纳的消费税; (2)进口业务应缴纳的增值税; (3)本期可以抵扣已纳消费税; (4)购进再生物资业务的可抵扣进项税; (5)以物易物业务应缴纳的消费税; (6)本期实际可以抵扣的进项税; (7)本期销项税; (8)该企业本期国内销售应缴纳的增值税; (9)该企业本期国内销售应缴纳的消费税。正确答案:

(1)进口业务应缴纳的消费税:

进口口红应纳消费税=(58+2+3)÷(1-30%)×30%=27(万元)

进口商用客车应纳消费税=(35+5+5)÷(1-5%)×5%=2.37(万元)

合计=27+2.37=29.37(万元)

(2)进口业务应缴纳的增值税:

进口口红应纳增值税=(58+2+3)÷(1-30%)×17%=15.30(万元)

进口商用客车应纳增值税=(35+5+5)÷(1-5%)×17%=8.05(万元)

合计=15.30+8.05=23.35(万元)

(3)本期可以抵扣的已纳消费税:

本期领用外购化妆品账面价格=15+(58+2+3)÷(1-30%)+20+212-0=337(万元)

可抵扣已纳消费税=337×30%=101.1(万元)

(4)购进再生物资可抵扣进项税:

可抵扣进项税=11.76×17%+2×7%=2.14(万元)

(5)以物易物业务应缴纳的消费税;

用自产应税消费品换取生产资料,按最高价计算消费税。

应纳消费税=600×210×30%÷10000=3.78(万元)

(6)本期实际可以抵扣进项税:

本期可抵扣的进项税合计=2×7%+15.3+25×13%+3×7%+1.7+20×17%+212×17%+10×7%+23.8×(1-4%)+10×17%+6×7%+600×200÷10000×17%+2.14=89.89(万元)

(7)本期销项税=[200+80+2.34÷(1+17%)+120+5.85÷(1+17)+(600+1+5)×200÷10000+15+67.86÷(1+17%)]×17%=83.66(万元)

(8)该企业2月份国内销售应缴纳的增值税:

本期应纳增值税=83.66-89.89=-6.23(万元)

(9)该企业2月份国内销售应缴纳的消费税:

应纳消费税=[200+80+2.34÷(1+17%)]×30%+3.78+15×30%+(1+5)×200×30%÷10000-101.1=-8.18(万元)

即本月应纳消费税为0。解析: 暂无解析 -

第13题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

(5)计算该日化公司1月份应向自行向税务机关申报缴纳消费税为( )万元。

A.26.72

B.31.16

C. 31.55

D.32.72答案:B解析:业务(5)增值税销项税额=220×13%=28.6(万元)

消费税=220×15%=33(万元)

【提示】将消费税应税产品和其他产品组成成套消费品的,应一律征收消费税。将不同税率的消费品组成成套消费品的,无论是否分开核算销售额一律从高计征消费税。 -

第14题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

要求:(1)甲日化公司应纳的进口环节税金为( )万元。

A.6.72

B.10.43

C.11.55

D.12.92答案:D解析:业务(1)

进口关税=15 ×40%=6(万元)

进口消费税=15×(1+40%)/(1-15%)×15%=3.71(万元)

进口增值税=15×(1+40%)/(1-15%)×13%=3.21(万元)

进口税金合计=6+3.71+3.21=12.92(万元)

进项税额=3.21+1×9%=3.3(万元) -

第15题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙加工高档化妆品(一般纳税人),甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

提示:平均售价为500元,最高售价为680元均为不含税价格。

要求:(4)该日化公司1月份应向税务机关申报缴纳的增值税为( )万元。

A.6.72

B.10.43

C.4.84

D.12.72答案:C解析:业务(4)抵减消费税=3.71×80%=2.97(万元) -

第16题:

共用题干

位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万元每箱,平均售价0.12万元每箱,成套化妆品0.3万元每套,均为不含税售价。2009年10月、11月发生下列经济业务:

1)10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。

2)10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费4.65万元;生产车间领用外购原材料,购进成本125万元;下属宾馆领用为本企业宾馆特制的化妆品,生产成本6万元。

3)10月销售业务:内销化妆品1700箱,取得不含税销售额200万元;销售成套化妆品,取得不含税销售额90万元,其中包括护发品6万元,发生销货运费40万元;出口化妆品取得销售收入500万元人民币;出口护发品取得销售收入140万元人民币。

4)11月购进业务:从甲企业购进胭脂、香水等原材料,取得增值税专用发票,注明价款260万元、增值税44万元;从某物资公司购进劳保用品,取得税务机关代开的增值税专用发票,注明价款100万元、增值税3万元;从某汽车厂购进小轿车,用于厂部接待使用,取得增值税专用发票,注明价款30万元、增值税5.1万元。

5)11月销售业务:内销化妆品2500箱,取得不含税销售额300万元,销售成套化妆品550套,取得不含税销售额165万元,由于购货方延期支付货款,根据合同规定,收取延期付款利息4.68万元;出口化妆品取得销售收入420万元人民币。

6)11月产品、材料领用业务:本月领用库存外购已税化妆品继续生产高档化妆品,该批化妆品买价120万元。

7)11月以800箱化妆品与某企业换取原材料,合同约定,化妆品按平均价计价,原材料等价供应,双方均按合同约定价款开具增值税专用发票。

8)11月加工业务:为某影视公司演员加工订做油彩以及卸妆油,收取价税合计93.6万元,另外赠送30套自产成套化妆品给影视公司试用,假定化妆品和护发品的出口退税率为13%,本月发生的运费均取得货运发票,取得的相关凭证符合税法规定,在本月认证抵扣,出口业务单据齐全并符合规定,在当月办理退税手续。

根据上述资料,回答下列问题:2009年10月该化妆品厂应退增值税( )万元。

A、13.28

B、15.02

C、42.15

D、83.20答案:B解析:1.(1)中可以抵扣的进项税为:85+30×7%+26×(1+20%)×17%=92.404(万元);(2)中将购进材料用于在建工程,不可以抵扣进项税,应做进项税转出:进项税转出=(24.65-4.65)×17%+4.65÷(1-7%)×7%=3.75(万元);(3)中销货运费可以抵扣的进项税为:40×7%=2.8(万元);2099年10月该化妆品厂增值税进项税额为:92.404-3.75+2.8=91.45(万元)。

2.宾馆领用自产化妆品,属于视同销售,要缴纳增值税,其中增值税销项税额=6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中涉及的增值税销项税额=200×17%+90×17%=49.3(万元),因此,10月份企业的销项税额合计=1.53+49.3-=50.83(万元)。

3.(2)中宾馆领用自产化妆品,属于视同销售,增值税销项税额:6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中销售业务的增值税销项税额=200×17%+90×17%=49.3(万元);则10月该化妆品厂的销项税额合计:1.53+49.3=50.83(万元);当期应纳增值税=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额),应纳增值税=50.83-[91.45-(500+140)×(17%-13%)]=-15.02(万元);故2009年10月该化妆品厂应退增值税15.02万元。

4.(5)中应纳消费税=300×30%+165×30%+4.68÷(1+17%)×30%=140.7(万元);(6)中可以抵扣的已纳消费税=120×30%=36(万元);(7)中属于以物易物,视同销售,应纳消费税=0.15×800×30%=36(万元);(8)中将自产的化妆品对外赠送属于视同销售,要缴纳消费税=0.3×30×30%=2.7(万元);则11月该化妆品厂应纳的消费税:140.7+36+2.7-36=143.4(万元)。

5.(4)中可以抵扣的进项税=44.2+3=47.2(万元);(5)中销项税额:300×17%+165×17%+4.68÷(1+17%)×17%=79.73(万元);(7)中销项税额=进项税额=0.12×800×17%=16.32(万元);(8)中销项税额=93.6÷(1+17%)×17%=13.6(万元);将自产的化妆品对外赠送属于视同销售,要缴纳增值税,销项税=0.3×30×17%=1.53(万元);11月份应纳增值税=79.73+16.32+13.6+1.53-[47.2+16.32-420×(17%-13%)]=64.46(万元),应纳税额大于零,不需要退税;免抵部分=.420×13%=54.6(万元);则11月应缴纳城市维护建设税=(143.4+64.46+54.6)×7%=18.37(万元)。

6.购进进口的小轿车的进项税不能抵扣;以物易物,是特殊方式的销售,增值税按均价计算,消费税按最高价计税。 -

第17题:

位于县城的某高档化妆品厂为增值税一般纳税人,主要生产高档化妆品以及普通护肤品。该高档化妆品厂2019年4月、5月发生下列经济业务:

(1)4月购进业务:从甲生产企业购进已税高档香水精,取得增值税专用发票,注明价款120万元、增值税15.6万元。

(2)4月材料、产品领用情况:领用外购高档香水精用于生产A牌高档香水,4月月初库存外购高档香水精买价50万元,4月月末库存外购高档香水精买价100万元。领用10箱A牌高档香水作为礼品发放给职工。

(3)4月销售业务:内销A牌高档香水120箱,取得不含税销售额360万元;将自产的B牌高档香水与普通护肤品组成套装出售,取得不含税销售额70万元,其中普通护肤品6万元。

(4)5月购进业务:从乙小规模纳税人处购进包装箱,取得税务机关代开的增值税专用发票,注明价款80万元,从丙小规模纳税人处购进包装箱,取得普通发票,注明价款60万元。

(5)5月5日,以预收货款方式销售给某商场A牌高档香水100箱,不含税价款300万元,该批香水于6月12日发出。

(6)5月以自产的50箱A牌高档香水投资入股丁企业,取得对方5%的股权。

(7)5月委托加工业务:委托市区H化妆品生产企业(一般纳税人)加工C牌高档香水,化妆品厂提供的原材料成本为10万元,取得增值税专用发票上注明的加工费2万元,已知受托方无同类高档香水的销售价格。当月将委托加工收回的C牌高档香水全部对外销售,取得不含税销售收入20万元。

已知:A牌高档香水的不含税平均销售价格为3万元/箱,最高不含税销售价格为3.2万元/箱;高档化妆品消费税税率为15%;化妆品厂取得的增值税专用发票均在当月勾选抵扣。

要求:根据上述资料,回答下列问题。

2019年4月该化妆品厂应缴纳消费税( )万元。A.58.5

B.380

C.138

D.132答案:A解析:当期可抵扣外购高档香水精已纳消费税=(50+120-100)×15%=10.5(万元)

当期应纳消费税=(10×3+360+70)×15%-10.5=58.5(万元)。 -

第18题:

位于县城的某高档化妆品厂为增值税一般纳税人,主要生产高档化妆品以及普通护肤品。该高档化妆品厂2019年4月、5月发生下列经济业务:

(1)4月购进业务:从甲生产企业购进已税高档香水精,取得增值税专用发票,注明价款120万元、增值税15.6万元。

(2)4月材料、产品领用情况:领用外购高档香水精用于生产A牌高档香水,4月月初库存外购高档香水精买价50万元,4月月末库存外购高档香水精买价100万元。领用10箱A牌高档香水作为礼品发放给职工。

(3)4月销售业务:内销A牌高档香水120箱,取得不含税销售额360万元;将自产的B牌高档香水与普通护肤品组成套装出售,取得不含税销售额70万元,其中普通护肤品6万元。

(4)5月购进业务:从乙小规模纳税人处购进包装箱,取得税务机关代开的增值税专用发票,注明价款80万元,从丙小规模纳税人处购进包装箱,取得普通发票,注明价款60万元。

(5)5月5日,以预收货款方式销售给某商场A牌高档香水100箱,不含税价款300万元,该批香水于6月12日发出。

(6)5月以自产的50箱A牌高档香水投资入股丁企业,取得对方5%的股权。

(7)5月委托加工业务:委托市区H化妆品生产企业(一般纳税人)加工C牌高档香水,化妆品厂提供的原材料成本为10万元,取得增值税专用发票上注明的加工费2万元,已知受托方无同类高档香水的销售价格。当月将委托加工收回的C牌高档香水全部对外销售,取得不含税销售收入20万元。

已知:A牌高档香水的不含税平均销售价格为3万元/箱,最高不含税销售价格为3.2万元/箱;高档化妆品消费税税率为15%;化妆品厂取得的增值税专用发票均在当月勾选抵扣。

要求:根据上述资料,回答下列问题。

2019年5月该化妆品厂应缴纳增值税( )万元。A.25.84

B.19.44

C.26.16

D.22.76答案:B解析:可以抵扣的进项税额=80×3%+2×13%=2.66(万元)

2019年5月该化妆品厂应缴纳增值税=50×3×13%+20×13%-2.66=19.44(万元)。 -

第19题:

某市甲日化公司为增值税一般纳税人,主要生产高档化妆品,2019年6月发生以下业务:

(1)从国外进口一批高档香水精,关税完税价格为15万元,关税税率为40%。在海关完税后取得了完税凭证。另将货物运至公司货场支付不含税运费1万元,取得了一般纳税人开具的增值税专用发票。

(2)购进一批化妆品用农产品,取得小规模纳税人代开的增值税专用发票,注明金额3万元。当月全部领用用于生产高档化妆品。

(3)委托一县城日化厂乙(一般纳税人)加工高档化妆品,甲提供上月购入的原料,成本为50万元,另支付不含税运费1万元,取得了小规模运输企业代开的增值税专用发票,将货物运至受托方处;支付不含税加工费和辅料费用8.5万元,取得了乙开具的增值税专用发票。乙公司无同类产品的销售价格。本月加工产品已全部收回。

(4)领用进口高档香水精的80%用于继续生产加工高档香水。

(5)本月将高档化妆品和普通护肤品组成成套礼盒销售,取得不含税销售额共计220万元,其中普通护肤品的销售额为45万元。

(6)公司开展促销活动向客户赠送了高档香水100盒,另将50盒高档香水用于奖励公司员工。已知该香水的每盒平均售价为500元,最高售价为680元。

资料:以上化妆品均为高档化妆品,消费税税率为15%,上月增值税留抵税额为20万元。

(2)乙日化厂应代收代缴的消费税是( )万元。

A.8.72

B.10.5

C.9.55

D.13.22答案:B解析:业务(2)进项税额=3×10%=0.3(万元) -

第20题:

共用题干

位于市区的某化妆品厂为增值税一般纳税人(有出口经营权),化妆品最高售价0.15万元每箱,平均售价0.12万元每箱,成套化妆品0.3万元每套,均为不含税售价。2009年10月、11月发生下列经济业务:

1)10月购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款500万元、增值税85万元,支付购货运费30万元,运输途中发生合理损耗2%;从国外进口一台检测设备,关税完税价格26万元,关税税率20%。

2)10月产品、材料领用情况:在建的职工文体中心领用外购材料,购进成本24.65万元,其中包括运费4.65万元;生产车间领用外购原材料,购进成本125万元;下属宾馆领用为本企业宾馆特制的化妆品,生产成本6万元。

3)10月销售业务:内销化妆品1700箱,取得不含税销售额200万元;销售成套化妆品,取得不含税销售额90万元,其中包括护发品6万元,发生销货运费40万元;出口化妆品取得销售收入500万元人民币;出口护发品取得销售收入140万元人民币。

4)11月购进业务:从甲企业购进胭脂、香水等原材料,取得增值税专用发票,注明价款260万元、增值税44万元;从某物资公司购进劳保用品,取得税务机关代开的增值税专用发票,注明价款100万元、增值税3万元;从某汽车厂购进小轿车,用于厂部接待使用,取得增值税专用发票,注明价款30万元、增值税5.1万元。

5)11月销售业务:内销化妆品2500箱,取得不含税销售额300万元,销售成套化妆品550套,取得不含税销售额165万元,由于购货方延期支付货款,根据合同规定,收取延期付款利息4.68万元;出口化妆品取得销售收入420万元人民币。

6)11月产品、材料领用业务:本月领用库存外购已税化妆品继续生产高档化妆品,该批化妆品买价120万元。

7)11月以800箱化妆品与某企业换取原材料,合同约定,化妆品按平均价计价,原材料等价供应,双方均按合同约定价款开具增值税专用发票。

8)11月加工业务:为某影视公司演员加工订做油彩以及卸妆油,收取价税合计93.6万元,另外赠送30套自产成套化妆品给影视公司试用,假定化妆品和护发品的出口退税率为13%,本月发生的运费均取得货运发票,取得的相关凭证符合税法规定,在本月认证抵扣,出口业务单据齐全并符合规定,在当月办理退税手续。

根据上述资料,回答下列问题:下列对该化妆品厂业务的税务处理中,正确的有( )。

A、购进进口设备和小轿车的进项税额可以抵扣

B、出口化妆品,增值税可享受免税并退税政策

C、以化妆品换取原材料属于视同销售,增值税和消费税的计税销售额相同

D、将化妆品和护发品组成成套化妆品销售,按照化妆品和护发品销售额合计计算消费税答案:B,D解析:1.(1)中可以抵扣的进项税为:85+30×7%+26×(1+20%)×17%=92.404(万元);(2)中将购进材料用于在建工程,不可以抵扣进项税,应做进项税转出:进项税转出=(24.65-4.65)×17%+4.65÷(1-7%)×7%=3.75(万元);(3)中销货运费可以抵扣的进项税为:40×7%=2.8(万元);2099年10月该化妆品厂增值税进项税额为:92.404-3.75+2.8=91.45(万元)。

2.宾馆领用自产化妆品,属于视同销售,要缴纳增值税,其中增值税销项税额=6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中涉及的增值税销项税额=200×17%+90×17%=49.3(万元),因此,10月份企业的销项税额合计=1.53+49.3-=50.83(万元)。

3.(2)中宾馆领用自产化妆品,属于视同销售,增值税销项税额:6×(1+5%)÷(1-30%)×17%=1.53(万元);(3)中销售业务的增值税销项税额=200×17%+90×17%=49.3(万元);则10月该化妆品厂的销项税额合计:1.53+49.3=50.83(万元);当期应纳增值税=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额),应纳增值税=50.83-[91.45-(500+140)×(17%-13%)]=-15.02(万元);故2009年10月该化妆品厂应退增值税15.02万元。

4.(5)中应纳消费税=300×30%+165×30%+4.68÷(1+17%)×30%=140.7(万元);(6)中可以抵扣的已纳消费税=120×30%=36(万元);(7)中属于以物易物,视同销售,应纳消费税=0.15×800×30%=36(万元);(8)中将自产的化妆品对外赠送属于视同销售,要缴纳消费税=0.3×30×30%=2.7(万元);则11月该化妆品厂应纳的消费税:140.7+36+2.7-36=143.4(万元)。

5.(4)中可以抵扣的进项税=44.2+3=47.2(万元);(5)中销项税额:300×17%+165×17%+4.68÷(1+17%)×17%=79.73(万元);(7)中销项税额=进项税额=0.12×800×17%=16.32(万元);(8)中销项税额=93.6÷(1+17%)×17%=13.6(万元);将自产的化妆品对外赠送属于视同销售,要缴纳增值税,销项税=0.3×30×17%=1.53(万元);11月份应纳增值税=79.73+16.32+13.6+1.53-[47.2+16.32-420×(17%-13%)]=64.46(万元),应纳税额大于零,不需要退税;免抵部分=.420×13%=54.6(万元);则11月应缴纳城市维护建设税=(143.4+64.46+54.6)×7%=18.37(万元)。

6.购进进口的小轿车的进项税不能抵扣;以物易物,是特殊方式的销售,增值税按均价计算,消费税按最高价计税。 -

第21题:

鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算本期允许抵扣的进项税额;

正确答案: 本期允许抵扣的进项税额

①A材料进项税额=3000×17%=510(万元)

②购进免税农产品的进项税额=500×13%=65(万元)

③销售甲产品支付运费的进项税额=30×7%=2.1(万元)

本期允许抵扣的进项税额=510+65+2.1=577.1(万元) -

第22题:

计算题: 某化妆品生产企业位于市区,为增值税一般纳税人,2013年10月发生以下各项业务: (1)从国外进口一批香水精,成交价28万元,支付运往境内输入地点起卸前运费、保险费2.5万元。在自海关运往单位的途中,因管理不善损失了35%的香水精,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种高档化妆品; (2)境内采购原材料,取得增值税专用发票,注明增值税16万元,从小规模纳税人购进零备件,取得税务机关代开增值税专用发票,注明价款16万元;支付水电费取得增值税专用发票,注明增值税共计12万元,其中职工浴室使用5%; (3)将护肤品和高档化妆品组成成套化妆品销售,某大型商场一次购买360套,该日化企业开具增值税专用发票,注明金额72万元,其中包括护肤品30万元,高档化妆品42万元; (4)10月3日以直接收款方式销售A类高档化妆品300套,每套不含税售价0.12万元;10月5日销售A类高档化妆品150套,合同约定付款日期为10月8日,如果10天之内付款,给予5%折扣;20天内付款,给予2%的折扣;20天以后付款,全额收取价款。购货方在10日内支付货款,化妆品生产企业实际取得不含税收入17.1万元。10月18日向某大型商场批发A类高档化妆品120套,收取不含税售价13.2万元,销售时每套按不含税售价的3%收取提货费。本月支付销货不含税运费8万元,取得货运增值税专用发票; (5)本月特制B类高档化妆品160套,其中,将60套B类高档化妆品用于奖励给企业年度优秀员工,25套用于市场推广。B类高档化妆品目前无同类产品售价,已知B类高档化妆品每套的成本为0.8万元。本月销售舞台、戏剧演员化妆用的上妆油、卸装油,取得含税收入17.55万元。 (6)月末盘点时发现,外购的原材料由于管理不善丢失,成本5.279万元,其中包括运费成本0.279万元。 (本月取得的相关发票均在本月申请并通过认证,进口关税为20%;化妆品成本利润率为5%;化妆品消费税税率为30%) 要求: 根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数: 化妆品生产企业本月应向税务机关缴纳的增值税为()万元。

- A、17.34

- B、9.95

- C、11.41

- D、12.28

正确答案:B -

第23题:

问答题鼎盛公司是一生产企业,属于增值税一般纳税人,2010年3月发生下列相关业务: (1)购进A类原材料,专用发票注明买价3000万元,增值税税款510万元,增值税专用发票当期通过认证; (2)为生产产品从农业生产者手中购进免税农产品,收购凭证上注明的买价为500万元; (3)购进B类辅助材料一批,普通发票上注明价款23.4万元; (4)将生产出的甲产品对外销售,含增值税售价为5850万元,甲产品增值税税率17%;向运输企业支付运费,取得运输发票上注明运费30万元; (5)部分自产乙产品被用于职工福利,成本300万元,市场同类产品售价350万元。 计算当期应缴纳增值税。正确答案: 本期应缴纳增值税=909.5-577.1=332.4(万元)解析: 暂无解析