乙方案的综合资金成本率为( )。A.0.16B.0.1135C.0.1078D.0.067

题目

乙方案的综合资金成本率为( )。

A.0.16

B.0.1135

C.0.1078

D.0.067

相似考题

更多“乙方案的综合资金成本率为()。A.0.16B.0.1135C.0.1078D.0.067 ”相关问题

-

第1题:

某项目有甲、乙、丙、丁4个可行方案,建设投资、流动资金和年经营成本见下表。若基准收益率为10%,采用折算费用法比选,最优方案为( )方案。

A、甲

A、甲

B、乙

C、丙

D、丁答案:D解析:2020版教材83 / 2019版教材P81

甲=(800+100)×10%+100=190;乙=(800+150)×10%+90=185;丙=(1000+100)×10%+70=180;丁=(900+200)×10%+60=170。 -

第2题:

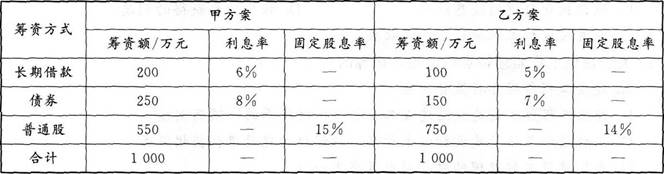

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第3题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:A项,若采用债券融资方案,该公司的综合资金成本率为17.92%,高于该公司目前的综合资金成本率16.88%。B项,若采用股票融资方案,该公司的综合资金成本率为17.92%,将会高于债券融资方案。C项,由于债券有固定的偿还期,这对企业而言是沉重的负担,无疑会增大企业的筹资风险,以普通股票筹资是一种有弹性的融资方式,当公司经营不佳或现金短缺时,董事会有权决定不发股息和红利,因而公司的融资风险较低。D项,对于股份有限公司而言,普通股的股息和红利需从税后利润中支付,不像债券利息那样作为费用从税前支付。 -

第4题:

某公司拟定甲、乙、丙三个筹资方案,甲方案的综合资金成本为12%,乙方案的综合资金成本为10%,丙方案的综合资金成本为9%。公司预计投资报酬率为6%,则()。A:只有甲方案可行

B:只有乙方案可行

C:丙方案可行

D:三个方案都不可行答案:D解析:若投资方案的内部收益率≥基准收益率或设定的收益率时,该方案可以接受;若投资方案的内部收益率<基准收益率或设定的收益率时,该方案不可以接受。由于三个方案的综合资金成本都大于公司的预计投资报酬率6%,故三个方案都不可行。 -

第5题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:此题考查项目融资方案的选择,如果采用股票的融资方案,该公司的综合成本票的融资方案,该公司的综合成本率将会高于目前的综合资金成本率。同时根据上文的计算结果可以知道,股票融资方案的综合资金成本率高于债券融资方案,采用股票的融资方案会降低公司的融资风险,但是股息和红利不能在税前支付。