A公司1998年以500万元向B公司投资入股,取得B公司3%的股权。2001年12月 A公司将股权转让,收到B公司的转让支付额620万元,其中含累计未分配利润和累计盈余公积68万元。A公司适用企业所得税税率为33%,B公司适用企业所得税税率为15%。A公司收到的转让支付额应缴纳企业所得税为( )万元。A.21.6B.29.4C.31.56D.39.22

题目

A公司1998年以500万元向B公司投资入股,取得B公司3%的股权。2001年12月 A公司将股权转让,收到B公司的转让支付额620万元,其中含累计未分配利润和累计盈余公积68万元。A公司适用企业所得税税率为33%,B公司适用企业所得税税率为15%。A公司收到的转让支付额应缴纳企业所得税为( )万元。

A.21.6

B.29.4

C.31.56

D.39.22

相似考题

更多“A公司1998年以500万元向B公司投资入股,取得B公司3%的股权。2001年12月 A公司将股权转让,收到B公司 ”相关问题

-

第1题:

2016年8月份甲公司将持有的乙公司股权全部转让,取得转让收入7500万元。经审核发现,甲公司在向乙公司投资时支付款项6000万元,并拥有乙公司40%股权,采取权益法核算。在股权转让时,该项投资的账面记录为“长期股权投资——投资成本”借方余额6000万元和“长期股权投资——损益调整”借方余额2000万元。

问题:

(1)作出甲公司该项股权转让业务的会计分录。

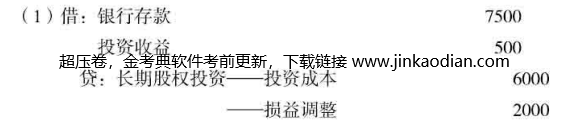

(2)计算该项股权转让的应纳税所得额,并说明在2016年度汇算清缴时应如何进行纳税调整。答案:解析:(1)借:银行存款 7500

投资收益 500

贷:长期股权投资——投资成本 6000

——损益调整 2000

(2)①企业所得税确认的应纳税所得额=7500-6000=1500(万元)。

②会计本期确认投资收益在借方,损失500万元,故应纳税调增2000万元。 -

第2题:

2016年8月份甲公司将持有的乙公司股权全部转让,取得转让收入7500万元。经审核发现,甲公司在向乙公司投资时支付款项6000万元,并拥有乙公司40%股权,采取权益法核算。在股权转让时,该项投资的账面记录为“长期股权投资一一投资成本” 借方余额6000万元和“长期股权投资一-损 益调整”借方余额2000万元。

问题:

(1)作出甲公司该项股权转让业务的会计分录。

(2)计算该项股权转让的应纳税所得额,并说明在2016年度汇.算清缴时应如何进行纳税调整。答案:解析:

( 2 )①企业所得税确认的应纳税所得额=7500-6000=1500 (万元)。

②会计本期确认投资收益在借方,损失500万元,故应纳税调增2000万元。 -

第3题:

甲投资公司2014年8月将2000万元投资于未公开上市的乙公司,取得乙公司40%的股权。2019年4月,甲公司转让其在乙公司的全部投资股权,共计取得转让收入4800万元。转让股权时乙公司的累计未分配利润为500万元,累计盈余公积为300万元。则甲公司应确认的投资资产转让所得为()。

A.1000万元

B.1500万元

C.2800万元

D.3000万元

C -

第4题:

(2017年)2016年8月份甲公司将持有的乙公司股权全部转让,取得转让收入7500万元。经审核发现,甲公司在向乙公司投资时支付款项6000万元,并拥有乙公司40%股权,采取权益法核算。在股权转让时,该项投资的账面记录为“长期股权投资—投资成本”借方余额6000万元和“长期股权投资—损益调整”借方余额2000万元。

问题:

(1)作出甲公司该项股权转让业务的会计分录。

(2)计算该项股权转让的应纳税所得额,并说明在2016年度汇算清缴时应如何进行纳税调整。答案:解析:(1)

借:银行存款 7500

投资收益 500

贷:长期股权投资—投资成本 6000

—损益调整 2000

(2)①企业所得税确认的应纳税所得额=7500-6000=1500(万元)。

②会计本期确认投资收益在借方,损失500万元,故应纳税调增2000万元。 -

第5题:

甲公司2018年有关股权投资的情况如下:?

(1)甲公司持有A公司30%的股权,按照权益法核算,当年会计账簿中就此项投资确认投资收益450万元。?

当年A公司实际宣告分派现金股利1200万元,甲公司按照持股比例确认“应收股利”360万元。?

(2)甲公司持有未上市的B公司40%的股权,此部分股权投资成本为2300万元,当年撤回其在B公司的全部股权投资,取得转让收入3000万元,撤资时B公司的累计未分配利润和累计盈余公积为1000万元。?

(3)甲公司持有C公司30%的股权,按照权益法核算,当年将持有的C公司股权全部转让,取得转让收入3800万元,此部分股权投资成本为3000万元,转让股权时C公司的累计未分配利润和累计盈余公积为900万元。?

(4)甲公司投资的D公司当年发生经营亏损,甲公司按权益法核算其应分担的金额为200万元,确认投资损失。?

要求:根据上述资料,回答下列问题:

<1>、根据资料(1)的表述提出纳税调整意见并说明理由。

<2>、计算资料(2)的投资资产转让所得并说明理由。

<3>、计算资料(3)的股权转让所得并说明理由。

<4>、根据资料(4)的表述提出纳税调整意见并说明理由。?答案:解析:【1】 根据企业所得税法规定,股息、红利等权益性投资收益,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确认收入的实现。

所以税法上应确认对A公司的投资收益360万元,会计上确认投资收益450万元,应调减应纳税所得额90万元。此外,符合条件的居民企业之间的股息、红利等权益性收益属于免税收入,故还应调减应纳税所得额360万元。

【2】 投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。因此,甲公司撤回其在B公司的股权投资,相当于B公司累计未分配利润和累计盈余公积的金额为400(1000×40%)万元,应确认为股息所得,免征企业所得税;撤资时应确认的投资资产转让所得=3000-2300-1000×40%=300(万元)。

【3】 转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。股权转让所得=3800-3000=800(万元)。

【4】 被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资持有期间,投资企业在税法上不确认投资损失,只有当投资损失实际发生时,才可以税前扣除。因此,甲公司权益法核算的应分担的D公司的亏损,不允许在企业所得税税前扣除,应调增应纳税所得额200万元。