北京某高新技术企业投资建立了一条国内新产品的生产线,从国外进口一套自动化生产线(在投资总额范围内),成交价格为到岸价格(上海)100000美元;同时,随同设备进口配套件和备件,成交价格为到岸价格(上海)5000美元;外汇牌价:100美元=725.25人民币元(卖出价),100美元=728.75元(买入价),该类设备关税税率为10%,为设备及配套件等关税税率为5%。该企业上述业务应纳进口环节税金( )元。A.0B.227995.75C.251682D.285060

题目

北京某高新技术企业投资建立了一条国内新产品的生产线,从国外进口一套自动化生产线(在投资总额范围内),成交价格为到岸价格(上海)100000美元;同时,随同设备进口配套件和备件,成交价格为到岸价格(上海)5000美元;外汇牌价:100美元=725.25人民币元(卖出价),100美元=728.75元(买入价),该类设备关税税率为10%,为设备及配套件等关税税率为5%。该企业上述业务应纳进口环节税金( )元。

A.0

B.227995.75

C.251682

D.285060

相似考题

更多“北京某高新技术企业投资建立了一条国内新产品的生产线,从国外进口一套自动化生产线(在投资总额范围内),成交价格为到岸价格(上海)100000美元;同时,随同设备进口配套件和备件,成交价格为到岸价格(上海)5000美元;外汇牌价:100美元=725.25人民币元(卖出价),100美元=728.75元(买入价),该类设备关税税率为10%,为设备及配套件等关税税率为5%。该企业上述业务应纳进口环节税金( )元。A.0B.227995.75C.251682D.285060”相关问题

-

第1题:

请教:2012年报关员资格全国统一考试模拟试卷(一)第1大题第22小题如何解答?【题目描述】

某外商独资企业向该企业在境外的母公司订购进口设备100台,该企业向海关出具的发票价格为CIF 4 000美元/台。货物进口后该企业在境内将设备售出,并将其所得价款的10%返还给境外的分公司。在该货物进口的同期,海关掌握的相同货物的进口成交价格为CIF5 000美元/台。已知汇率为1美元=8元人民币,该设备适用税率为复合税,其中CIF 4 000美元/台以下(含4 000美元/台)的关税税率为单一从价税35%;CIF 50 000美元/台以上的关税税率为15 000元人民币从量税再加3%的从价关税。该批货物应缴进口关税总额为:

A.人民币1 620 000元

B.人民币1 500 000元

C.人民币120 000元

D.人民币1 380 000元

正确答案:A

-

第2题:

某项目进口设备的货价采用离岸价格,已知该设备到岸价格为l00万美元,国外运费为5万美元,国外运输保险费为0.5万美元,进口关税税率10%,银行财务费率5‰,外贸手续费率1.5%,增值税率17%,国内运杂费30万元人民币,当前汇率为8元人民币=1美元,该设备的进口环节增值税为( )万元人民币。

A.131.6 B.149.6 C.167.6 D.171.5

正确答案:B

-

第3题:

甲公司2013年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750000美元,已知填发税款缴款书日的外汇买卖中间价100美元=621元人民币,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为( )元。A.698625

B.6630550

C.622439

D.525000答案:A解析:CIF,其含义是“成本加运费、保险费”的价格术语简称,习惯上又称“到岸价格”。以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。关税完税价格=750000×621÷100=4657500(元)应纳关税税额=4657500×15%=698625(元) -

第4题:

某进口设备的离岸价为40 万美元,到岸价为44 万美元,人民币与美元的汇率为7.3:1,进口关税率为7%,则该设备的进口关税为( )万元人民币。A.2.044

B.42.924

C.20.440

D.22.484答案:D解析:进口关税=到岸价×关税税率=44×7.3×7%=22.484 万元人民币 -

第5题:

某企业2019年2月从境外先后进口两台A设备,设备的成交价格为每台10000美元,每次运抵我国境内输入地点起卸前发生运费及保险费合计均为600美元,采用复合计税的方法征收关税。已知1美元=6.2元人民币,每台A设备完税价格高于5000美元的,从量税为每台1000元,再征从价税5%。该企业2月进口设备应缴纳关税( )元。A.2000

B.4572

C.6572

D.8572答案:D解析:这里是考查关税复合税应纳税额的计算。关税税额=应税进口货物数量×单位货物税额+应税进口货物数量×单位完税价格×税率。该企业进口设备应纳关税税额=2×1000+(10000+600)×6.2×2×5%=8572(元)。 -

第6题:

(一)上海市某外商独资企业向该企业在境外的分公司订购进口设备200套(属自动进口许可证管理、法定检验商品),该企业向海关出具的发票价格为CIF50 000美元/台.货物进口后该企业在境内将设备售出,并将其所得价款的1.%(8 000美元/台)返还给境外的分公司.在该货物进口的同期,海关掌握的相同货物的进口成交价格为CIF60 000美元/台. 已知汇率为1美元=8.28人民币,该设备适用税率为复合税,其中CIF50 000美元/台以下(含50 000美元/台)的关税税率为单一从价税3.%;CIF50 000美元/台以上的关税税率为124 200元人民币/台再加5%的从价关税.根据上述案例,回答下列问题.

该批设备的完税价格,将由海关按照下列( )方法确定.

A.以海关掌握的相同货物成交价格作为完税价格

B.在发票价格中扣减销售金额的1.%(8 000美元/台)作为完税价格

C.取发票价格与海关掌握的相同货物成交价的平均价格作为完税价格

D.以申报时呈验的发票价格作为完税价格答案:A解析: -

第7题:

某企业2018年6月进口卷烟30箱(标准箱,下同),每箱成交价格1000美元,支付境外采购代理商买方佣金40美元/箱,起卸前的运费110美元/箱,保险费100美元/箱。该企业进口环节应纳税金( )元。(关税税率20%,1美元=6.8元人民币)A.566700

B.298193.25

C.307781.25

D.450912答案:B解析:支付给境外采购代理商的买方佣金属于购货佣金,不计入关税完税价格。

关税完税价格=(1000+110+100)×6.8×30=246840(元)

应纳关税=246840×20%=49368(元)

消费税定额税每箱150元,1标准箱=250条。

每标准条进口卷烟确定比例税率=(246840+49368+150×30)÷(1-36%)÷30÷250=62.65(元/条)<70(元/条),适用比例税率36%。

应纳消费税=(246840+49368+150×30)÷(1-36%)×36%+150×30=469856.25×36%+4500=173648.25(元)

应纳增值税=469856.25×16%=75177(元)

该企业进口环节应纳税金=49368+173648.25+75177=298193.25(元) -

第8题:

某进口设备到岸价为150万美元,进口关税税率为10%,进口环节增值税税率为17%,贸易费用率3%,国内运杂费24万元人民币,海关监管手续费费率0.3%,外汇牌价为1美元=8元人民币,影子汇率换算系数1.08,该设备的影子价格为()万元人民币。

A.1356.0 B.1700.4

C.1332.0 D.1359.6答案:A解析:【精析】直接进口投入物的影子价格(到厂价)=到岸价(CIF)X影子汇率+进口费用=150X8X1.08+150X3%X8+24=1356.0(万元)。 -

第9题:

某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品

- A、282.20

- B、261.32

- C、349.93

- D、41.48

正确答案:B -

第10题:

某医疗设备厂以租赁方式从台湾租进医疗仪器一台,其到岸价格为100万元人民币,从入境地到该厂的国内运输费为3000元人民币。海关审查确定仪器租赁费为4万美元(1美元=8.3元人民币),进口关税税率为5%,应缴纳的进口关税为()。

- A、16600元

- B、50000元

- C、50150元

- D、66750元

正确答案:A -

第11题:

已知某进口设备到岸价格为80万美元,进口关税为15%,增值税税率为17%,银行外汇牌价为1美元=6.30元人民币。按以上条件计算的进口环节增值税额是()万元人民币。

- A、72.83

- B、85.68

- C、98.53

- D、118.71

正确答案:C -

第12题:

单选题某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品A282.20

B261.32

C349.93

D41.48

正确答案: A解析: 暂无解析 -

第13题:

北京某高新技术企业投资建立了一条国内新产品的生产线,从国外进口一套自动化生产线(在投资总额范围内),成交价格为到岸价格(上海)100000美元;同时,随同设备进口配套件和备件,成交价格为到岸价格(上海)5000美元;外汇牌价:100美元=725.25人民币元(卖出价),100美元=728.75人民币元(买入价),该类设备关税税率为10%,为设备及配套件等关税税率为5%。该企业上述业务应纳进口环节税金( )元。

A.0

B.227995.75

C.251682

D.285060

正确答案:A

进口设备符合国家鼓励类、在投资总额内进口的自用设备和随设备进口的附件和备件,免征进口关税和增值税。

-

第14题:

某进口设备到岸价为l50万美元,进口关税税率为10%,进口环节增值税税率为l7%,贸易费用率3%,国内运杂费24万元人民币,海关监管手续费费率0.3%,外汇牌价为1美元=8元人民币,影子汇率换算系数1.08,该设备的影子价格为( )万元人民币。

A.1 356.0 8.1 700.4 C.1 332.0 D.1 359.6

正确答案:A

-

第15题:

甲公司2013年1月20日从美国进口铁盘条60万吨,其成交价格为CIF天津新港750000美元,已知填发税款缴款书目的外汇买卖中间价100美元=621元人民币,海关审核申报价格,符合“成交价格”条件,确定的进口关税税率为15%,则应纳关税税额为()元。A.698625

B.6630550

C.622439

D.525000答案:A解析:CIF,其含义是“成本加运费、保险费”的价格术语简称,习惯上又称“到岸价格”。以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。关税完税价格=750000×621÷100=4657500(元)应纳关税税额=4657500×15%=698625(元)。 -

第16题:

已知某进口设备到岸价格为80万美元,进口关税税率为15%,增值税税率为17%,无消费税,银行外汇牌价为1美元=6.50元人民币。按以上条件计算的进口环节增值税额是( )万元人民币。A、72.83

B、85.68

C、101.66

D、118.71答案:C解析:2020版教材P182 / 2019版教材P176

进口产品增值税额=组成计税价格×增值税税率;组成计税价格=到岸价×人民币外汇牌价+进口×关税+消费税;进口产品增值税额=(80×6.5+80×6.5×15%)×17%=101.66万元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第17题:

已知某进口设备到岸价格为80万美元,进口关税税率为15%,增值税税率为17%,银行外汇牌价为1美元=6.30元人民币。按以上条件计算的进口环节增值税额是( )万元人民币。A:72.83

B:85.68

C:98.53

D:118.71答案:C解析:2019版教材P7

本题考查的是进口环节增值税的计算。原文:

进口环节增值税额=组成计税价格×增值税税率(公式1.2.17)组成计税价格=关税完税价格+关税+消费税(1.2.18)。

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率(1.2.15),

到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

因此关税=80×6.3×15%=75.6万元,进口环节增值税=(80×6.3+75.6)×17%=98.53万元 -

第18题:

(一)上海市某外商独资企业向该企业在境外的分公司订购进口设备200套(属自动进口许可证管理、法定检验商品),该企业向海关出具的发票价格为CIF50 000美元/台.货物进口后该企业在境内将设备售出,并将其所得价款的1.%(8 000美元/台)返还给境外的分公司.在该货物进口的同期,海关掌握的相同货物的进口成交价格为CIF60 000美元/台. 已知汇率为1美元=8.28人民币,该设备适用税率为复合税,其中CIF50 000美元/台以下(含50 000美元/台)的关税税率为单一从价税3.%;CIF50 000美元/台以上的关税税率为124 200元人民币/台再加5%的从价关税.根据上述案例,回答下列问题.

根据你的计算,该批货物应缴进口关税总额为( ).

A.人民币24 840 000元

B.人民币28 980 000元

C.人民币29 808 000元

D.人民币34 776 000元答案:C解析: -

第19题:

某进口机械设备离岸价为35万美元,到岸价为38万美元,人民币与美元的汇率为7.7:1,进口关税税率为8%,则该设备的进口关税为()万元人民币。A、20.16

B、23.41

C、17.82

D、4.92答案:B解析:进口关税=到岸价*人民币外汇牌价*进口关税税率=38*7.7*8%=23.41 -

第20题:

某项目进口设备的货价采用离岸价格,已知该设备到岸价格为100万美元,国外运费为5万美元,国外运输保险费为0.5万美元,进口关税税率10%,银行财务费率5700,外贸手续费率1.5%,增值税率17%,国内运杂费30万元人民币,当前汇率为8元人民币=1美元,该设备的进口环节增值税为()万元人民币。

A.131.6 B.149.6

C.167.6 D.171.5答案:B解析:【精析】进口环节增值税=(进口设备到岸价X人民申外汇牌价+进口关税+消费税)X增值税税率-(100X8+100X8X10%)X17%=149.6(万元)。 -

第21题:

境内某公司与香港某公司签约进口斯里兰卡产的咖啡豆100吨,直接由斯里兰卡运抵上海,成交价格CIF上海100美元/吨。设1美元=7元人民币,最惠国税率为6%,普通税率为17%,亚太贸易协定税率为4.5%,东盟协定税率5%,为应征进口关税税额为( )

- A、0

- B、3150元人民币

- C、3500元人民币

- D、11900元人民币

正确答案:B -

第22题:

已知某进口设备到岸价格为80万美元,进口关税税率为15%,增值税税率为l7%.无消费税,银行外汇牌价为1美元=6.50元人民币。按以上条件计算的进口环节增值税额是()万元人民币。

- A、72.83

- B、85.68

- C、101.66

- D、118.71

正确答案:C -

第23题:

某项目进口设备的货价采用离岸价格,县知该设备到岸价格为100万美元,运费为5万美元,国外运输保险费为0.5万美元,进口关税税率10%,银行财务费率5%.,外贸手续费率1.5%,增值税率17%,国内运杂费30万元人民币,当前汇率为8元人民币=1美元,该设备的进口环节增值税为( )万元人民币。

- A、131.6

- B、149.6

- C、167.6

- D、171.5

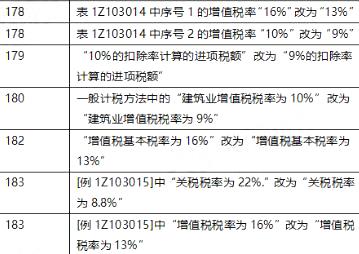

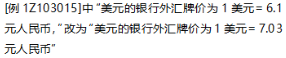

正确答案:B