某设备制造企业为增值税一般纳税人,2008年9月从国外进口一批材料,货价180万元,买方支付购货佣金2万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价110万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。该企业应纳进口环节税金( )万元。A.107.75B.138.52C.138.87D.164.50

题目

某设备制造企业为增值税一般纳税人,2008年9月从国外进口一批材料,货价180万元,买方支付购货佣金2万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价110万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。该企业应纳进口环节税金( )万元。

A.107.75

B.138.52

C.138.87

D.164.50

相似考题

更多“某设备制造企业为增值税一般纳税人,2008年9月从国外进口一批材料,货价180万元,买方支付 ”相关问题

-

第1题:

某企业为增值税一般纳税人,2004年9月从国外进口一批材料,货价80万元,买方支付购货佣金2万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。该企业应纳进口环节税金( )元。

A.357640

B.38520

C.388790

D.386450

正确答案:D

-

第2题:

某外贸进出口公司为增值税一般纳税人,某月10日从国外进口钢材一批,经海关审定的关税的完税价格为200万元,海关已征进口关税20万元,按规定海关应代征进口环节增值税的税额为()?

A、340000元

B、374000元

C、306000元

D、319658元

参考答案:B

-

第3题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口的散装化妆品的 80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)

进口散装化妆品应缴纳关税( )万元。

A.30

B.40

C.50

D.60

正确答案:D

解析:(120+10+2+18)×40%]万元=60万元 -

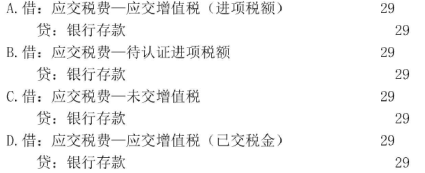

第4题:

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第5题:

某企业是增值税一般纳税人。2018年9月从国外进口一批原材料,海关审定的完税价格为100万元,该批原材料分别按10%和16%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。该批原材料当月加工成产品后全部在国内销售,取得销售收入200万元(不含增值税),同时支付运输费8万元(取得增值税专用发票)。已知该企业适用的增值税税率为16%。计算该企业当月应缴纳的增值税税额。答案:解析:(1)进口原材料的应纳增值税税额=(100+100×10%)×16%=17.6(万元)。

(2)允许抵扣的增值税进项税额=17.6﹢8×10%=18.4(万元)。

(3)应纳增值税税额=200×16%-18.4=13.6(万元)。 -

第6题:

甲企业为增值税一般纳税人,2019年12月从国外进口一批原材料,海关审定的关税完税价格为100万元,该材料的关税税率为10%,增值税税率为13%,甲企业进口原材料应纳增值税为( )万元。A.12.44

B.16.44

C.13

D.14.3答案:D解析:甲企业进口原材料应纳增值税=关税完税价格×(1+关税税率)×增值税税率=100×(1+10%)×13%=14.3(万元) -

第7题:

某企业为增值税一般纳税人,2019年12月从国外进口一批材料,货价80万元,买方支付购货佣金2万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。该企业应纳进口环节税金( )万元。

A.33.91

B.36.91

C.38.24

D.38.65答案:A解析:买方支付的购货佣金2万元不计入关税完税价格;与设备有关的特许权使用费应计入完税价格。

进口关税=(80+5)×20%+(10+2+3)×10%=18.5(万元)

进口增值税=(80+5+10+2+3+18.5)×13%=15.41(万元)

该企业应纳进口环节税金=18.5+15.41=33.91(万元) -

第8题:

某外贸进出口公司为增值税一般纳税人,某月从国外进口钢材一批,取得海关开具的完说凭证上注明的增值税30万元,本月将该批进口钢材全部销售,取得不含税销售额500万元,该企业本月应纳增值税的税额为()

- A、850000元

- B、300000元

- C、550000元

正确答案:C -

第9题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<2>.计算该企业在进口环节应缴纳的增值税。正确答案:解析: -

第10题:

单选题某生产企业为增值税一般纳税人,2017年10月从国外进口一批原材料,海关核定的关税完税价格为200万元。已知进口关税税率为10%,增值税税率为17%。该公司进口环节应纳增值税税额的下列计算中,正确的是()。A200×10%×17%=3.4(万元)

B(200×10%+200)×17%=37.4(万元)

C200×10%÷(1+17%)×17%=2.91(万元)

D(200×10%+200)÷(1+17%)×17%=31.97(万元)

正确答案: C解析: 本题考核进口环节增值税的计算。进口环节应纳增值税税额=(200×10%+200)×17%=37.4(万元)。 -

第11题:

单选题某进出口公司为增值税一般纳税人,2016年7月份从国外进口一批机器设备共20台,每台货价12万元人民币,包括运抵我国大连港起卸前的包装、运输、保险和其他劳务费用共计4万元;另外,支付设备包装材料以及包装劳务费8万元,设备进口后向销售商支付安装费3万元。假设该类设备进口关税税率为50%,境内运费已经取得合法的货物运输企业的发票。该公司应缴纳关税()元。A2540000

B2320000

C1850000

D1240000

正确答案: A解析: 本题考核“关税——应纳税额计算”相关知识。进口货物的价款中单独列明的厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术服务费用,不计入该货物完税价格。进口设备到岸价格=20×120000+80000=2480000(元);应纳进口关税=2480000×50%=1240000(元) -

第12题:

单选题某企业为增值税一般纳税人,2019年5月从国外进口一批材料,货价80万元,买方支付购货佣金1万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。增值税税率13%。该企业应缴纳进口环节税金合计( )万元。A36.07

B35.24

C34.22

D33.91

正确答案: B解析:

买方支付的购货佣金1万元不计入关税完税价格;与设备有关的特许权使用费应计入完税价格。进口关税=(80+5)×20%+(10+2+3)×10%=18.5(万元);进口增值税=(关税完税价格+关税)×增值税税率=(80+5+10+2+3+18.5)×13%=15.41(万元);该企业应缴纳进口环节税金合计=18.5+15.41=33.91(万元)。 -

第13题:

某企业为增值税一般纳税人,2004年9月从国外进口一批材料,货价80万元,买方支付购货佣金2万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。该企业应纳进口环节税金( )元。

A、357640

B、38520

C、388790

D、386450

正确答案:D

该企业应纳进口环节税金=(80+5)×20%+(80+5)×(1+20%)×17%+(10+2+3)×10%+(10+2+3)×(1+10%)×17%=38.645×10000=386450(元)。

-

第14题:

某外贸进出口公司为增值税一般纳税人,某月从国外进口钢材一批,取得海关开具的完说凭证上注明的增值税30万元,本月将该批进口钢材全部销售,取得不含税销售额500万元,该企业本月应纳增值税的税额为()?

A、850000元

B、300000元

C、550000元

D、1150000元

参考答案:C

-

第15题:

某化妆品生产企业为增值税一般纳税人,2008年1月从国外进口一批散装化妆品,支付

给国外的货价l20万元、相关税金10万元、购货佣金2万元、运抵我国海关前的运杂费

和保险费l8万元;进口机器设备~套,支付给国外的货价35万元、运抵我国海关前的

运杂费和保险费5万元。散装化妆品和机器设备均已验收入库。本月内企业将进口的散

装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销

售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率30%;机器设备的进口关税税率20%)

要求:请根据上述资料分别回答下面问题

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。

正确答案:

【答案】

(1)进口散装化妆品应缴纳关税:(120+10+18)×40%=59.2(万元)

关税计算是增值税和消费税计算的基础。

进口散装化妆品消费税的组成计税价格:(120+10+18+59.2)÷(1-30%)=296(万元)。

进口散装化妆品应缴纳消费税:296×30%=88.8(万元)。

进口散装化妆品应缴纳增值税:(120+10+18+59.2+88.8)×17%=50.32(万元)。

进口机器设备应缴纳关税:(35+5)×20%=8(万元)。

进口机器设备应缴纳增值税:(35+5+8)×17%=8.16(万元)。

(2)生产销售化妆品应缴纳增值税额:[290+51.48÷(1+17%)]×17%一50.32=6.46(万元)。

当月应抵扣的消费税额:应税消费品用于连续加工有抵税的规定88.8×80%=71.04(万元)。

生产销售化妆品应缴纳的消费税额:[290+51.48÷(1+17%)]×30%一71.04=29.16(万元)。 -

第16题:

某企业为增值税一般纳税人,适用的增值税税率为13%。2020年5月购入一台需要安装的设备,支付买价为1800万元和增值税234万元;安装该设备期间领用原材料一批,账面价值300万元;支付安装人员工资180万元、员工培训费30万元。假定该设备已达到预定可使用状态,不考虑除增值税外的其他税费,则该设备的入账价值为( )万元。A.2231

B.2280

C.2586

D.2667答案:B解析:设备的入账价值=1800+300+180=2280(万元)。 -

第17题:

某服装企业为小规模纳税人。2019年8月从国外进口一批服装,海关审定的完税价格为50万元,已知关税税率为10%,增值税税率13%。则该企业8月份进口该批服装应纳增值税为( )万元。A.1.65

B.5.5

C.8.5

D.7.15答案:D解析:组成计税价格=50+50×10%=55(万元),进口环节应纳增值税=55×13%=7.15(万元)。 -

第18题:

某食品零售企业(一般纳税人),2019年10月从国外进口一批零食,关税完税价格为100万元,关税税率为30%,该企业就此缴纳了进口增值税,取得海关的完税凭证。该企业10月因进口该批零食可以抵扣的进项税额为( )万元。A.19.2

B.16.90

C.18.72

D.20.12答案:B解析:进口环节的增值税=(100+100×30%)×13%=16.90(万元)。

纳税人从海关取得的完税凭证上注明的增值税额准予从销项税额中抵扣。该企业可以抵扣的进项税额=16.90(万元) -

第19题:

某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25 万元,增值税为4.25万元,另支付材料的保险费2万元。该批材料的采购成本为( )万元。A、27

B、29

C、29.25

D、31.25答案:A解析:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,购买存货支付的增值税额由于可以抵扣,通过“应交税费——应交增值税(进行税额)”账户核算,支付的包装物押金计入“其他应收款”账户。存货的采购成本为27万元(买价25万元+保险费2万元)。 -

第20题:

单选题某企业为增值税一般纳税人,适用的增值税税率为17%,该企业委托其他单位(增值税一般纳税人)加工一批属于应税消费品的原材料(非金银首饰),适用的消费税税率为10%。该批委托加工原材料收回后用于继续生产应税消费品。发出材料的成本为180万元,支付的不含增值税的加工费为90万元,支付的增值税税额为15.3万元。该批原材料加工完成并验收入库的成本为()万元。A270

B280

C300

D315.3

正确答案: B解析: 委托加工物资收回后继续生产应税消费品时,消费税不计入收回物资成本,应记入“应交税费——应交消费税”科目的借方。因此,原材料加工完成并验收入库的成本=180+90=270(万元)。 -

第21题:

单选题某企业为增值税一般纳税人,适用的增值税税率为16%,该企业委托其他单位(增值税一般纳税人)加工一批属于应税消费品的原材料(非金银首饰),适用的消费税税率为10%。该批委托加工原材料收回后用于继续生产应税消费品。发出材料的成本为180万元,支付的不含增值税的加工费为90万元,支付的增值税14.4万元。该批原材料加工完成并验收入库的成本为( )万元。A270

B280

C300

D314.4

正确答案: D解析:

委托加工原材料收回后用于连续生产应税消费品的,受托方代收代缴的消费税不计入委托加工收回原材料的成本。该批原材料加工完成并验收入库的成本=180+90=270(万元)。 -

第22题:

单选题某企业为增值税一般纳税人,2019年4月从国外进口一辆小汽车,成交价80万元,买方支付购货佣金2万元,运抵我国境内输入地点起卸前发生运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。已知小汽车消费税税率为5%,关税税率为20%,设备的关税税率为10%。2019年4月该企业应缴纳进口环节税金合计为()万元。A44. 02

B39. 24

C39. 97

D40. 83

正确答案: C解析: -

第23题:

单选题某汽车制造厂为增值税一般纳税人,2013年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的增值税专用发票,进口汽车配件的关税税率为10%。该汽车制造厂2013年12月进口汽车配件应缴纳的进口增值税额为()万元。A26.93

B27.63

C28.05

D31.88

正确答案: B解析: 本题考核增值税的计算。进口环节缴纳的增值税=144×(1+10%)×17%=26.93(万元)。海关核定价格中的运费不包括从海关到境内的这部分,本题中6万元运费是从海关运往企业的,所以是不计入组成计税价格中的。 -

第24题:

单选题某汽车制造厂为增值税一般纳税人,2019年10月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的运输业增值税专用发票,进口汽车配件的关税税率为10%。则该汽车制造厂2019年10月进口汽车配件应缴纳的增值税额为( )万元。A20.59

B21.45

C28.05

D31.88

正确答案: A解析: