某轮胎生产企业2008年销售货物开具增值税专用发票取得销售额4000万元,开具普通发票取得的销售额1170万元,当年发生销售费用900万元(其中广告费用620万元,业务宣传费175万元)。计算应纳税所得额时,准许扣除的销售费用为( )万元A.855B.885C.880D.900

题目

某轮胎生产企业2008年销售货物开具增值税专用发票取得销售额4000万元,开具普通发票取得的销售额1170万元,当年发生销售费用900万元(其中广告费用620万元,业务宣传费175万元)。计算应纳税所得额时,准许扣除的销售费用为( )万元

A.855

B.885

C.880

D.900

相似考题

参考答案和解析

广告宣传费扣除标准=(4000+1170÷1.17)×15%=750(万元),实际发生620 +175=795(万元),超标准45万元,准许扣除的销售费用为900-45=855(万元)

更多“某轮胎生产企业2008年销售货物开具增值税专用发票取得销售额4000万元,开具普通发票取得 ”相关问题

-

第1题:

某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为 15%。2004年11月份生产经营情况如下:

外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

要求:采用“免、抵、退”法计算企业2004年11月份应纳(或应退)的增值税。

正确答案:① 进项税额: 外购材料、燃料=144.5(万元) 外购动力=25.5×(1-20%)=20.4(万元) 委托加工业务=5.1+10×7%=5.8(万元) 销售货物运输费=18×7%=1.26(万元) 进项税额合计=144.5+20.4+5.8+1.26=171.96(万元) ② 免抵退税不得免征和抵扣税额=500×(17%-15%)=10(万元) ③ 应纳税额=300×17%-(171.96-10)=-110.96(万元) ④ 出口货物免抵退税额=500×15%=75(万元) ⑤ 应退税额=75(万元) ⑥ 留抵下月抵扣税额=110.96-75=35.96(万元)

① 进项税额: 外购材料、燃料=144.5(万元) 外购动力=25.5×(1-20%)=20.4(万元) 委托加工业务=5.1+10×7%=5.8(万元) 销售货物运输费=18×7%=1.26(万元) 进项税额合计=144.5+20.4+5.8+1.26=171.96(万元) ② 免抵退税不得免征和抵扣税额=500×(17%-15%)=10(万元) ③ 应纳税额=300×17%-(171.96-10)=-110.96(万元) ④ 出口货物免抵退税额=500×15%=75(万元) ⑤ 应退税额=75(万元) ⑥ 留抵下月抵扣税额=110.96-75=35.96(万元) -

第2题:

某生产企业为增值税一般纳税人,兼营出口业务与内销业务。2007年7月发生以下业务: (1)国内采购原材料,取得防伪税控系统开具的增值税专用发票,注明增值税额14.45万元,发票已经税务机关认证,材料已验收入库;支付购货运费10万元,并取得运输公司开具的普通发票;外购燃料取得防伪税控系统增值税专用发票,注明增值税额25.5万元,其中20%用于本企业基建工程; (2)以外购原材料80万元委托某公司加工货物,支付加工费30万元,取得防伪税控系统开具的增值税专用发票上注明税款5.1万元,专用发票均经税务机关认证; (3)内销货物不含税收入150万元,出口货物离岸价格90万元,出口货物的退税率为11%。支付销货运费2万元,取得运输企业开具的普通发票。另有上期留抵税额16万元。

要求:

根据上述业务,计算以下项目:

(1)进项税额合计数;

(2)当月免抵退税不得免抵额;

(3)当月应纳税额;

(4)当月免抵退税额;

(5)当月应退税额。

正确答案:(1)进项税额合计=14.45+10×7%+25.5×(1—20%)+5.1+2×7%=40.79(万元)

(2)当月免抵退税不得免抵额=90×(17%—11%)=5.4(万元)

(3)当月应纳税额=150×17%-(40.79—5.4)-16=25.5—35.39—16=—25.89(万元)

(4)当月免抵退税额=90×11%=9.90(万元)

(5)当月应退税额=9.90(万元)

留抵下月继续抵扣的税额=25.89—9.9=15.99(万元) -

第3题:

某轮胎厂系增值税一般纳税人,2008年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售收割机专用轮胎,开具普通发票取得收入600万元,将成本价为130万元的机动车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为 258.5万元。则下列表述正确的是( )。(轮胎消费税税率是3%)

A.收割机专用轮胎不征收消费税

B.收割机通用轮胎属于应征消费税项目

C.该企业本月缴纳的消费税为122.09万元

D.该企业本月缴纳的消费税为36.63万元

E.该企业本月缴纳的增值税为280.21万元

正确答案:ABD

解析:收割机通用轮胎征收消费税,收割机专用轮胎不征收消费税;转让给非独立核算门市部的轮胎按照门市部实际对外销售额计征消费税。

该轮胎厂应缴纳消费税

=[1000+258.5÷(1+17%)]×3%

=36.63(万元)

该轮胎厂应缴纳增值税

=1000×17%+600÷(1+17%)×17%+258.5÷(1+17%)×17%=294.74(万元) -

第4题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额=100×(17%-l3%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-41-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额一当期应退税额=13—13=0(万元)

(6)8月期末留抵结转下期继续抵扣的税额=58.8—13=45.8(万元)

【解析】(1)本题考核出口退税“免抵退”计算方法,注意计算步骤;(2)计算内销销项税额时,视同销售也必须考虑。 -

第5题:

根据材料回答1~4题:

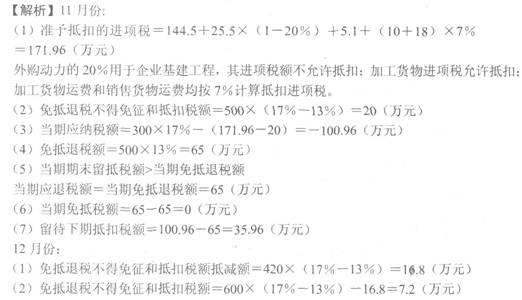

某市自营出口的生产企业为增值税一般纳税人,适用增值税税率17%,退税率13%。2011年11月和12月的生产:经营情况如下:

(1)11月份:

①外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库。

②外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程。

③以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。

④内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:

①免税进口料件一批,进口料件组成计税价格为420万元。

②出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额180.47万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。要求:根据上述资料,按下列顺序回答问题,每问需计算出合计数(以万元为单位,计算过程保留小数点后两位):

该企业11月份准予抵扣的进项税为( )万元。

A.177.06

B.171.96

C.166.86

D.153.69

正确答案:B

-

第6题:

共用题干

某生产企业为增值税纳税人,适用增值税税率为17%,2010年10月有关生产经营业务如下:①销售A产品给某商场,开具增值税专用发票,取得不含税销售额120万元;同时,开具普通发票,取得销售A产品的送货运输费收入7.65万元。②销售B产品,开具普通发票,取得含税销售额17.45万元。③将试制的一批应税产品用于本企业基建工程,成本价为19万元,成本利润率为13%,该新产品无同类产品市场销售价格。④购进货物取得增值税专用发票,注明支付的货款30万元、进项税额4.8万元,货物验收入库。请根据材料回答下列问题:关于该企业10月份应缴纳的进项税额,说法不正确的是()。

A:增值税专用发票上注明的增值税额准予从销项税额中抵扣

B:外购货物应抵扣的进项税额为4.8万元

C:外购货物应抵扣的进项税额为5.1万元

D:购进货物取得增值税专用发票,必须自该专用发票开具之日起120日内到税务机关认证,否则不予抵扣进项税额答案:D解析:1,纳税人销售货物或者应税劳务,按照销售额和规定的税率计算并向购买方收取的增值税额,为销项税额。销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。价外费用中就包括价外向购买方收取的运输装卸费。如果一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,销售额=含税销售额÷(1+税率)。销项税额=销售额*税率。所以,销售A产品的销项税额:120*17%+7.65÷(1+17%)*17%=20.4(万元);20.4+1.1115=21.5115(万元)。2,销售1产品的销项税额=17.45÷(1+17%)*17%=2.5355(万元)。3,“将自产或委托加工的货物用于非应税项目”,视同销售货物,征收增值税。将试制的一批应税产品用于本企业基建工程,即属于这种视同销售货物的情况。所以,对销售额的确定按组成计税价格。组成计税价格=成本*(1+成本利润率),自用新产品的销项税额=19*(1+13%)*17%=3.6499(万元)。4,本题考查进项税的规定。5,本题考查增值税的计算。根据《增值税暂行条例》的规定,一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣进项税额后的余额,即应纳税额=当期销项税额-当期进项税额,那么,该企业10月份应缴纳的增值税税额为:21.5115+95300+3.6499-4.8=22.8969(万元)。 -

第7题:

(2011年)某纺织品生产企业为增值税一般纳税人,2019年5月向商场销售纺织品取得价款1500万元、销项税额195万元,开具增值税专用发票;向个体经销商销售纺织品取得销售收入1130万元,开具普通发票;当月从棉农处购进棉花支付买价300万元,取得普通发票。购进棉纱支付不含税价款800万元,均取得增值税专用发票并在当月通过认证抵扣。棉花和棉纱当月均用于生产纺织品。2019年5月该纺织品生产企业应纳增值税( )万元。

A.242.36

B.191.00

C.272.00

D.316.00答案:B解析:应纳增值税税额=195+1130÷(1+13%)×13%-300×10%-800×13%=191(万元) -

第8题:

某生产型企业是一般纳税人,主要生产化妆品。2016年1月19日向某大型商场销售化妆品一批,开具增值税专用发票,取得不含增值税销售额30万元,增值税税额5.1万元;次日,向某公司销售化妆品一批,开具普通发票,取得含增值税销售额4.68万元。该化妆品生产企业发生上述业务应交纳的消费税税额为( )万元 (化妆品使用消费税税率30%)。A.10.4

B.11.93

C.10.2

D.9答案:C解析:化妆品的应税销售额=30+4.68/(1+17%)=34(万元);应交纳的消费税税额=34×30%=10.2(万元)。 -

第9题:

某纺织品生产企业为增值税一般纳税人,2010年11月向商场销售纺织品取得价款1500万元、销项税额255万元,开具增值税专用发票;向个体经销商销售纺织品取得销售收入1200万元,开具普通发票;当月购进棉花支付不含税价款300万元,购进棉纱支付不含税价款800万元,均取得增值税专用发票并在当月通过认证抵扣。2010年11月该纺织品生产企业应纳增值税是多少?

正确答案:增值税销项税额=255+1200/(1+17%)*17%=429.36

准予抵扣的进项税额=300*13%+800*17%=175

应纳增值税额=429.36-175=254.36万元 -

第10题:

甲农机生产企业为增值税一般纳税人,2013年9月生产销售农机整机,开具普通发票,取得含增值税销售收入35000元,销售农机零部件,开具普通发票,取得含增值税销售收入40000元;提供农机整机维修劳务,开具增值税专用发票,取得不含增值税销售收入8000元。从消毒剂生产企业购进消毒剂一批,取得增值税专用发票注明价款为2000元。则甲农机生产企业当月应缴纳增值税为()元。

- A、10938.51

- B、6831.97

- C、10858.51

- D、10538.51

正确答案:C -

第11题:

单选题某轮胎厂系增值税一般纳税人,2012年11月销售汽车轮胎,开具的增值税专用发票上注明的价款为100万元,销售农用拖拉机专用轮胎,开具普通发票取得收入50万元,将成本价为30万元的机动车轮胎销售给非独立核算的门市部,当月全部出售,开具普通发票注明价款为58.5万元。已知轮胎的消费税率3%,则该厂本月应纳的消费税为()万元。A3.9

B4.5

C5.18

D5.78

正确答案: C解析: 农用拖拉机专用轮胎,不征收消费税。应纳消费税=[100+58.5÷(1+17%)]×3%=4.5(万元) 【该题针对“从价定率计算”知识点进行考核】 -

第12题:

问答题计算题: 某自营出口的生产企业为增值税一般纳税人,适用的增值税税率17%,退税率15%。2009年1月和2月的生产经营情况如下: (1)1月份:外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。 (2)2月份:免税进口料件一批,支付国外买价300万元、运抵我国海关前的运输费用、保管费和装卸费用50万元,该料件进口关税税率20%,料件已验收入库;出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。 要求: (1)采用“免、抵、退”法计算企业2009年1月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2009年2月份应纳(或应退)的增值税。正确答案: 11月份:

①进项税额:

外购材料、燃料=144.5(万元)

外购动力=25.5×80%=20.4(万元)

委托加工业务=5.1+10×7%=5.8(万元)

销售货物运输费=18×7%=1.26(万元)

进项税额合计=171.96(万元)

②出口不予免抵退税额=500×(17%-15%)=10(万元)

③应纳税额=300×17%-(171.96-10)=-110.96(万元)

④出口货物“免抵退税额”=500×15%=75(万元)

⑤应退税额=75(万元)

留抵下月抵扣税额=110.96-75=35.96(万元)

12月份:

①免税进口料件组成价=(300+50)×(1+20%)=420(万元)

②免抵退税不得免征和抵扣税额抵减额=420×(17%-15%)=8.4(万元)

③免抵退税不得免征和抵扣税额=600×(17%-15%)-8.4=3.6万

④应纳税额=140.4/600×800/(1+17%)×17%-(0-3.6)-35.96=-5.16(万元)

⑤免抵退税额抵减额=420×15%=63(万元)

⑥出口货物免抵退税额=600×15%-63=27(万元)

⑦应退税额=5.16(万元)

⑧当期免抵税额=27-5.16=21.84(万元)解析: 暂无解析 -

第13题:

某轮胎制造厂为增值税一般纳税人,2004年5月发生如下经济业务:

(1)销售汽车轮胎1 000个,开具的增值税专用发票上注明销售额28万元,货物已发出;款项已收取。企业管理部门用车使用同型号轮胎200个,已移送使用。

(2)从橡胶厂购入生产用原材料一批,取得增值税专用发票上注明价款20万元、增值税 3.40万元,取得运输部门开具的普通发票上注明支付运输费用2万元,原材料已验收入库。

(3)进口汽车内胎500个,完税价格10万元,取得海关开具的完税凭证,货物已验收入库。

(4)领用进口汽车内胎的40%,与本企业生产的汽车外胎连续生产汽车轮胎,本月销售 400条,取得不含税销售额10万元。货已发出,款项已收取。

(5)销售农用拖拉机专用轮胎,取得不含税销售额15万元;销售子午线轮胎,取得不含税销售额5万元。

(提示:汽车内胎进口关税税率为30%,消费税税率为10%,取得的合法扣税凭证已在当月通过税务机关的认证)

要求:

(1)根据税法规定,计算该厂本期进口环节应纳增值税、消费税税额。

(2)根据税法规定,计算该厂本期内销环节应纳增值税、消费税税额。

正确答案:(1)计算进口环节应纳税额 1)进口环节应纳关税=10万元×30%=3万元 2)进口环节应纳消费税=[(10+3)÷(1-10%)×10%]万元=1.44万元 3)进口环节应纳增值税:[(10+3+1.14)×17%]万元=2.46万元 (2)计算内销环节应纳税额 1)计算应纳增值税为 应纳税额=[(28+28÷1000×200)×17%+10×17%+(15+5)×17%-(3.40+2× 7%+2.46)]万元=(5.7l+1.70+3.40-6)万元=4.81万元

(1)计算进口环节应纳税额 1)进口环节应纳关税=10万元×30%=3万元 2)进口环节应纳消费税=[(10+3)÷(1-10%)×10%]万元=1.44万元 3)进口环节应纳增值税:[(10+3+1.14)×17%]万元=2.46万元 (2)计算内销环节应纳税额 1)计算应纳增值税为 应纳税额=[(28+28÷1000×200)×17%+10×17%+(15+5)×17%-(3.40+2× 7%+2.46)]万元=(5.7l+1.70+3.40-6)万元=4.81万元 -

第14题:

某日用化妆品有限公司为增值税一般纳税人,2019年11月1日向某大型商场销售高档化妆品一-批,开具增值税专用发票,取得不含税销售额30万元,增值税额5.1万元;10日向某单位销售化妆品一批,开具普通发票,取得含税销售额4.68万元。计算该企业11月份应缴纳的消费税额。参考答案:应缴纳的消费税额=[30+4.68÷(1+13%)]×15%=5.12(万元)

-

第15题:

要求:(1)简述增值税“免、抵、退”的含义;(2)计算该企业免抵退税的情况。资料:某具有出口经营权的增值税一般纳税人,2005年5月和6月的生产经营情况如下:(1)5月份:外购原材料取得增值税专用发票,注明增值税额289万元,材料已验收入库。外购辅助材料取得增值税专用发票,注明增值税额51万元,查验入库时发现其中20%部分运输途中被盗。将一部分外购原材料委托某公司加工货物,支付加工费取得增值税专用发票注明增值税额10.2万元,支付加工货物的运输费用20万元并取得运输公司开具的普通发票。内销货物取得不含税销售额600万元,支付销售货物运输费用36万元并取得运输公司开具的普通发票;出口销售货物取得销售额1000万元。(2)6月份:免税(免增值税)进口材料一批,国外购入价格600万元、运抵我国海关前的运输费用、保管费和装卸费用共计100万元(适用进口关税税率20%),材料已验收入库。出口货物销售取得销售额1200万元;内销货物600件,开具普通发票,取得含税销售额280.8万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。该企业所有增值税专用发票均于取得当月通过认证,运输发票均向税务机关申报抵扣,进行了比对,符合规定。适用的增值税税率为17%,退税率为15%。

正确答案:

1、“免、抵、退”税办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”税,是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的自产货物在当月应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

2、免、抵、退税的计算:

5月份:

增值税进项税额=289+51×(1-20%)+10.2+(20+36)×7%=343.92(万元)

免、抵、退税不得免征和抵扣税额=1000×(17%-15%)=20(万元)

当期应纳税额=600×17%-(343.92-20)=-221.92(万元)

免、抵、退税额=1000×15%=150(万元)

当期末留抵税额>当期免抵退税额

当期应退税额=当期免抵退税额=150(万元)

当期免抵税额=150-150=0(万元)

留待下期抵扣税额=221.92-150=71.92(万元)

6月份:

免税进口料件价格=(600+100)×(1+20%)=840(万元)

免、抵、退税不得免征和抵扣税额抵减额=840×(17%-15%)=16.8(万元)

免、抵、退税不得免征和抵扣税额=1200×(17%-15%)-16.8=7.2(万元)

当期应纳税额=〔280.8÷1.17×17%+200×280.8÷600÷1.17×17%〕-(0-7.2)-71.92=-10.32(万元)

免、抵、退税额抵减额=840×15%=126(万元)

免、抵、退税额=1200×15%-126=54(万元)

当期末留抵税额当期免抵退税额

当期应退税额=当期末留抵税额=10.32(万元)

当期免抵税额=54-10.32=43.68(万元) -

第16题:

某财务软件开发企业2008年3月销售自行开发生产的财务软件产品取得不含税销售额1180000元,已开具增值税专用发票;本月购进材料取得增值税专用发票注明的增值税为13320元(专用发票通过税务机关的认证);支付运费15000元,取得的国有运输企业开具的运费发票。该企业上述业务实际应负担的增值税为( )元。

A.27000

B.21600

C.30600

D.35400

正确答案:D

应纳税额=1180000×17%-13320-15000×7%=186230(元)

实际税负=186230÷1180000×100%=15.8%,实际税负超过3%的部分实行即征即退

实际应纳税额=1180000×3%=35400(元)

-

第17题:

共用题干

某生产企业为增值税纳税人,适用增值税税率为17%,2010年10月有关生产经营业务如下:①销售A产品给某商场,开具增值税专用发票,取得不含税销售额120万元;同时,开具普通发票,取得销售A产品的送货运输费收入7.65万元。②销售B产品,开具普通发票,取得含税销售额17.45万元。③将试制的一批应税产品用于本企业基建工程,成本价为19万元,成本利润率为13%,该新产品无同类产品市场销售价格。④购进货物取得增值税专用发票,注明支付的货款30万元、进项税额4.8万元,货物验收入库。请根据材料回答下列问题:该企业销售B产品的销项税额为()万元。

A:2.5350

B:1.8702

C:2.2801

D:2.4008答案:A解析:1,纳税人销售货物或者应税劳务,按照销售额和规定的税率计算并向购买方收取的增值税额,为销项税额。销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。价外费用中就包括价外向购买方收取的运输装卸费。如果一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,销售额=含税销售额÷(1+税率)。销项税额=销售额*税率。所以,销售A产品的销项税额:120*17%+7.65÷(1+17%)*17%=20.4(万元);20.4+1.1115=21.5115(万元)。2,销售1产品的销项税额=17.45÷(1+17%)*17%=2.5355(万元)。3,“将自产或委托加工的货物用于非应税项目”,视同销售货物,征收增值税。将试制的一批应税产品用于本企业基建工程,即属于这种视同销售货物的情况。所以,对销售额的确定按组成计税价格。组成计税价格=成本*(1+成本利润率),自用新产品的销项税额=19*(1+13%)*17%=3.6499(万元)。4,本题考查进项税的规定。5,本题考查增值税的计算。根据《增值税暂行条例》的规定,一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣进项税额后的余额,即应纳税额=当期销项税额-当期进项税额,那么,该企业10月份应缴纳的增值税税额为:21.5115+95300+3.6499-4.8=22.8969(万元)。 -

第18题:

共用题干

某生产企业为增值税纳税人,适用增值税税率为17%,2010年10月有关生产经营业务如下:①销售A产品给某商场,开具增值税专用发票,取得不含税销售额120万元;同时,开具普通发票,取得销售A产品的送货运输费收入7.65万元。②销售B产品,开具普通发票,取得含税销售额17.45万元。③将试制的一批应税产品用于本企业基建工程,成本价为19万元,成本利润率为13%,该新产品无同类产品市场销售价格。④购进货物取得增值税专用发票,注明支付的货款30万元、进项税额4.8万元,货物验收入库。请根据材料回答下列问题:该企业10月份应缴纳的增值税税额为()万元。

A:27.5095

B:22.7090

C:22.8969

D:27.6969答案:C解析:1,纳税人销售货物或者应税劳务,按照销售额和规定的税率计算并向购买方收取的增值税额,为销项税额。销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。价外费用中就包括价外向购买方收取的运输装卸费。如果一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,销售额=含税销售额÷(1+税率)。销项税额=销售额*税率。所以,销售A产品的销项税额:120*17%+7.65÷(1+17%)*17%=20.4(万元);20.4+1.1115=21.5115(万元)。2,销售1产品的销项税额=17.45÷(1+17%)*17%=2.5355(万元)。3,“将自产或委托加工的货物用于非应税项目”,视同销售货物,征收增值税。将试制的一批应税产品用于本企业基建工程,即属于这种视同销售货物的情况。所以,对销售额的确定按组成计税价格。组成计税价格=成本*(1+成本利润率),自用新产品的销项税额=19*(1+13%)*17%=3.6499(万元)。4,本题考查进项税的规定。5,本题考查增值税的计算。根据《增值税暂行条例》的规定,一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣进项税额后的余额,即应纳税额=当期销项税额-当期进项税额,那么,该企业10月份应缴纳的增值税税额为:21.5115+95300+3.6499-4.8=22.8969(万元)。 -

第19题:

某企业是增值税一般纳税人,适用税率16%,2018年12月有关生产经营业务如下:

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额160万元;另外,开具增值税专用发票,取得销售甲产品的送货运输费收入11.7万元(不含税)。

(2)销售乙产品,开具普通发票,取得含税销售额58万元。

(3)销售自己使用过的2007年进口的摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元;每辆摩托车的原值为0.9万元。

(4)购进货物取得增值税专用发票,注明支付的货款120万元、进项税额19.2万元,货物验收入库;另外,支付购货的运输费用6万元(不含税),取得运输公司开具的货物运输业增值税专用发票。

(5)向农业生产者购进免税农产品玉米一批,支付收购价60万元,支付给运输单位的运费10万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。计算该企业2018年12月应纳增值税税额。答案:解析:(1)销售甲产品的销项税额=160×16%+11.7×10%=26.77(万元)。

(2)销售乙产品的销项税额=58÷(1+16%)×l6%=8(万元)。

(3)销售自己使用过的摩托车的销项税额=1.04÷(1+3%)×2%×5=0.1(万元)。

(4)外购货物应抵扣的进项税额=19.2﹢6×10%=19.8(万元)。

(5)外购免税农产品玉米应抵扣的进项税额=(60×10%+10×10%)×(1-20%)=5.6(万元)。

(6)应纳增值税税额=26.77﹢8﹢0.1-19.8-5.6=9.47(万元)。 -

第20题:

某化妆品生产企业为增值税一般纳税人。2019年3月5日向某大型商场销售高档化妆品一批,开具增值税专用发票,取得不含增值税销售额30万元,增值税额4.8万元;3月20日向某单位销售高档化妆品一批,开具普通发票,取得含增值税销售额4.64万元。计算该化妆品生产企业上述业务应纳消费税额。答案:解析:高档化妆品应税销售额=30+4.64÷(1+16%)=34(万元)

应纳消费税额=34×15%=5.1(万元) -

第21题:

甲企业为增值税一般纳税人,2013年9月销售自己使用过的2008年购入的生产设备,开具普通发票,取得含税收入78000元,支付铁路运费6000元,取得运输发票;销售旧货,开具的普通发票上注明价款31200元;销售一批包装物,开具的增值税专用发票上注明价款9000元,增值税税额1530元;当月购进生产用原材料,取得普通发票上注明的价款为12000元;从小规模纳税人处购买生产工具,取得税务机关代开的增值税专用发票上注明的价款10000元。则甲企业当月应缴纳增值税()元。

- A、3330

- B、1930

- C、1290

- D、1230

正确答案:A -

第22题:

问答题某有进出口经营权的生产企业(增值税一般纳税人),2017年4月份和5月份有关生产经营情况如下: (1)4月份:外购原材料、燃料,取得的增值税专用发票上注明价款800万元、增值税款136万元;外购动力取得的增值税专用发票上注明价款35万元、增值税款5.95万元,其中30%用于企业不动产在建工程;以外购原材料80万元委托某公司加工货物,支付加工费,取得的增值税专用发票上注明加工费10万元、增值税款1.7万元,同时支付加工货物的不含税运费1万元,并取得运输公司开具的增值税专用发票。当月内销货物取得不含税销售额220万元,同时支付销售货物应负担的不含税运费3万元,取得运输公司开具的增值税专用发票;当月出口销售货物取得销售额(离岸价格)折合人民币550万元。 (2)5月份:外购原材料,取得的增值税专用发票上注明价款300万元、增值税款51万元;免税进口料件一批,支付国外买价200万元,运抵我国海关前的运费和保险费40万元,该料件进口关税税率20%,进口料件均已验收入库。当月出口货物销售取得销售额(离岸价格)折合人民币600万元;当月内销货物500件,开具普通发票取得含税销售额175.5万元,同时送货上门,开具普通发票收取运费3.51万元;另移送与内销货物相同的自产货物60件用于捐赠给某福利院。 已知:该企业出口货物的增值税征税率为17%,退税率为11%;上述取得的合法抵扣凭证均已在当月通过主管税务机关认证。 要求:根据上述资料,采用“免、抵、退”办法分别计算该企业2017年4月和5月应纳(或应退)的增值税。正确答案: (1)4月份应纳(或应退)的增值税税额计算:

①免抵退税不得免征和抵扣税额=550×(17%-11%)=33(万元)

借:主营业务成本33

贷:应交税费——应交增值税(进项税额转出)33

②当期应纳税额:

当期准予抵扣的进项税额=136+5.95+1.7+1×11%+3×11%=144.09(万元)

当期应纳税额=220×17%-(144.09-33)=-73.69(万元)

③免抵退税额=550×11%=60.5(万元)

④当期期末留抵税额73.69>当期免抵退税额60.5:

当期应退税额=60.5(万元)

借:其他应收款——应收补贴款60.5

贷:应交税费——应交增值税(出口退税)60.5

⑤当期免抵税额=当期免抵退税额-当期应退税额

当期免抵税额=60.5-60.5=0(万元)

⑥4月份期末留抵税额=73.69-60.5=13.19(万元)

(2)5月份应纳(或应退)的增值税税额计算:

①免税进口料件组成计税价格=(200+40)×(1+20%)=288(万元)

免抵退税不得免征和抵扣税额抵减额=288×(17%-11%)=17.28(万元)

②免抵退税不得免征和抵扣税额=600×(17%-11%)-17.28=18.72(万元)

借:主营业务成本18.72

贷:应交税费——应交增值税(进项税额转出)18.72

③当期应纳税额={175.5÷(1+17%)×17%+[175.5÷(1+17%)]÷500×60×17%+3.51÷(1+17%)×17%}-(51-18.72)-13.19=-16.08(万元)

④免抵退税额抵减额=288×11%=31.68(万元)

⑤免抵退税额=600×11%-31.68=34.32(万元)

⑥当期期末留抵税额16.08<当期免抵退税额34.32:

当期应退税额=16.08(万元)

借:其他应收款——应收补贴款16.08

贷:应交税费——应交增值税(出口退税)16.08

⑦当期免抵税额=当期免抵退税额-当期应退税额

当期免抵税额=34.32-16.08=18.24(万元)

借:应交税费——应交增值税(出口抵减内销产品应纳税额)18.24

贷:应交税费——应交增值税(出口退税)18.24

当期应纳城建税=18.24×7%;应交教育费附加=18.24×3%;应交地方教育附加=18.24×2%解析: (1)生产企业自营出口的自产货物适用于增值税出口免税并退税政策,应按“免、抵、退”税的办法计算出口货物的应退税款。

(2)外购原材料、燃料,取得防伪税控系统开具的增值税专用发票在当月通过主管税务机关认证,当期准予抵扣进项税额。

(3)外购动力,取得防伪税控系统开具增值税专用发票在当月通过主管税务机关认证,当期准予抵扣进项税额。其中用于不动产在建工程的部分,自2016年5月1日起进项税额可以抵扣。

(4)接受加工劳务支付的劳务费用以及支付加工货物的运输费用,取得合法抵扣凭证通过主管税务机关认证,准予抵扣进项税额。

(5)支付销售货物应负担的运费,取得合法抵扣凭证通过主管税务机关认证,准予抵扣进项税额。

(6)免税进口料件,应以进口料件到岸价格和海关实征关税之和作为组成计税价格,乘以出口货物的征、退税税率之差,计算“免抵退税不得免征和抵扣税额抵减额”。

(7)销售货物,应将含税销售额换算为不含税销售额计算销项税额;销售货物送货上门收取的运输费用,属于混业经营,收入未分别核算,应从高适用税率计算销项税额。

(8)将自产货物用于本企业不动产在建工程,应视同销售货物计算销项税额。 -

第23题:

多选题某轮胎厂系增值税一般纳税人,2013年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售农用拖拉机专用轮胎,开具普通发票取得收入500万元,将成本价为130万元的汽车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为258.5万元。轮胎的消费税税率为3%,则下列表述正确的有()。A农用拖拉机专用轮胎不征收消费税

B该企业本月缴纳的消费税为122.09万元

C该企业本月缴纳的消费税为36.63万元

D该企业本月缴纳的增值税为280.21万元

正确答案: A,D解析: 本题考核消费税的征收范围,特殊计税规定。农用拖拉机通用轮胎征收消费税,农用拖拉机专用轮胎不征收消费税;转让给非独立核算门市部的轮胎按照门市部实际对外销售额计征消费税。该轮胎厂应缴纳消费税=[1000+258.5÷(1+17%)]×3%=36.63(万元)该轮胎厂应缴纳增值税=1000×17%+500÷(1+17%)×17%+258.5÷(1+17%)×17%=280.21(万元) -

第24题:

单选题某城市一家摩托车生产企业为增值税一般纳税人,2012年度购进原材料准予抵扣的进项税510万元;销售摩托车1200辆,其中开具增值税专用发票取得销售额4000万元,开具普通发票取得的销售额1170万元。在计算企业所得税应纳税所得额时,准予扣除的销售税金及附加为( )。(消费税税率10%)A584万元

B558.8万元

C525.2万元

D914万元

正确答案: B解析:

允许扣除的税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的企业缴纳的各项税金及其附加。摩托车为应税消费品,应纳消费税=4000×10%十1170÷(1+17%)×10%=500(万元),应纳增值税=[4000+1170÷(1-17%)]×17%-510=340(万元),应纳城建税=(340+500)×7%==58.8(万元),应纳教育费附加=(340+500)×3%=25.2(万元),计算应纳税所得额时,准予扣除的销售税金及附加=500+58.8+25.2=584(万元)。