某工业企业为增值税一般纳税人,主要生产销售各种机械设备,2008年9月份发生如下业务:(1)7月以赊销方式销售给某机电公司机械设备5台,共计不含税售价680000元,另应向购买方收取装卸费3510元。合同约定l2月将全款付清。机电公司本月现金流量富足,于是在本月提前付清了全款,本企业为此给予机电公司l%的现金折扣。(2)企业采取分期收款方式销售给某单位大型机械设备l台,金额为245700元。合同约定9月~11月每月付款81900元,本月月尚未收到款项。(3)当年3月1日委托某商业企业代销l0台小型机械设备

题目

某工业企业为增值税一般纳税人,主要生产销售各种机械设备,2008年9月份发生如下业务:

(1)7月以赊销方式销售给某机电公司机械设备5台,共计不含税售价680000元,另应向购买方收取装卸费3510元。合同约定l2月将全款付清。机电公司本月现金流量富足,于是在本月提前付清了全款,本企业为此给予机电公司l%的现金折扣。

(2)企业采取分期收款方式销售给某单位大型机械设备l台,金额为245700元。合同约定9月~11月每月付款81900元,本月月尚未收到款项。

(3)当年3月1日委托某商业企业代销l0台小型机械设备,协议规定,商场按每台含税售价25000元对外销售,并按该价格与企业结算。设备已发送商业企业,到本月止未收到代销清单。

(4)将本企业试制的机械设备1台转为自己使用,本月移送并开始安装。设备账面成本为35000元,无同类型产品销售价。

(5)外购原材料一批,增值税专用发票上注明的进项税额为6800元,货款已经支付,防伪税控发票尚未认证。

(6)进口原材料一批,关税完税价折合人民币l20000元,假设进口关税税率为50%。另从报关地运到企业,支付运费5000元、建设基金100元、装卸费500元,取得运费发票。原材料已验收入库。

要求:假设该企业上期无留抵税款,请根据上述资料,计算其本月应纳增值税税额。

相似考题

更多“某工业企业为增值税一般纳税人,主要生产销售各种机械设备,2008年9月份发生如下业务:(1) ”相关问题

-

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第2题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,正确的会计处理为( )。

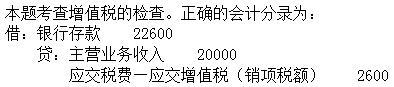

A.借记“主营业务收入”22600元

B.贷记“主营业务收入”22600元

C.贷记“应付账款”20000元

D.计提增值税销项税额2600元答案:D解析:

-

第3题:

某工业企业(一般纳税人)适用的增值税税率为13%,某月份销售产品取得收入(含税)67.8万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为( )万元。A.71.2

B.68.8

C.61

D.60.85答案:C解析:本题考查视同销售的增值税计算。本月应纳增值税销售额=67.8/(1+13%)+1=61(万元)。 -

第4题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为()。A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

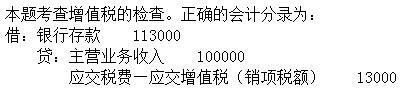

D.计提增值税销项税额1 7000元答案:B,D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 117000

贷:主营业务收入 100000

应交税费—应交增值税(销项税额) 17000 -

第5题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第6题:

某工业企业为增值税一般纳税人,2019年应交的各种税金如下:增值税700万元,消费税(全部为销售应税消费品发生)300万元,城市维护建设税60万元,教育及附加费10万元,所得税费用500万元。上述各项税金应计入税金及附加的金额为( )万元。A.70

B.370

C.90

D.460答案:B解析:本题考核税金及附加核算金额的计算。增值税属于价外税,是从购买方收取并最终缴纳给税务机关的,不影响企业的损益,不通过“税金及附加”科目核算。在销售商品时,确认的销项税额,借记“应收账款或银行存款”,贷记“应交税费——应交增值税(销项税额)”。

所得税费用通过所得税费用科目核算。

应计入“税金及附加“的税金=300+60+10=370(万元)。 -

第7题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.26000

B.33800

C.32006

D.26026答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。 -

第8题:

某工业企业为增值税一般纳税人,某月在销售货物时向买方另收取手续费3510元,开具普通发票,对手续费征收增值税的计税销售额为()

- A、3200元

- B、3500元

- C、3510元

- D、3000元

正确答案:D -

第9题:

问答题某工业企业(增值税一般纳税人)资料如下: 甲产品:生产单位成本150元/台,含税出厂价250元/台。该工业企业将自己生产的甲产品1000台分给股东,该工业企业账务处理如下: 借:应付利润——应付股利 150000 贷:库存商品——甲产品 150000 计算该工业企业少缴增值税税额,并作出调账处理。正确答案:

少缴增值税=250×1000÷(1)17×17%=3632(4)79(元)

调账账务处理:

借:应付股利 3632(4)79

贷:应交税费——增值税检查调整 3632(4)79解析: 暂无解析 -

第10题:

问答题某工业企业(一般纳税人)主要生产销售各种型号发电机组。9月份为企业自制发电机组一台,本月移送并开始安装。该设备账面成本为35000元,无同类型产品销售价格。则应纳销项税额为多少?正确答案: 视同销售货物,按组成计税价格计税。

应纳销项税额=35000*(1+10%)*17%=6545(元)解析: 暂无解析 -

第11题:

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。正确答案: 销项税额=(23400+11700)÷(1+17%)×17%+1200000×17%=209100(元)

进项数额=17000(元)

应纳增值税税额=209100-17000=192100(元)解析: 暂无解析 -

第12题:

填空题某增值税一般纳税人既生产自行车又生产供残疾人使用的轮椅。2013年4月发生如下业务 (1)本月全部进项税额50000元。其中21000元属于自行车使用货物,19000元属于轮椅使用货物。其余10000元属于自行车和轮椅共同耗用货物。 (2)本月销售自行车开具增值税专用发票注明销售额100000元,本月销售轮椅开具普通发票的金额50000元。 要求:依据增值税纳税申报表的口径计算(除不尽保留两位小数): (1)该纳税人当期予以抵扣的进项税额为()元。 (2)该纳税人当期应计算的销项税额为()元。 (3)该纳税人当期应纳的增值税额为()元。正确答案: 27666.67,17000,-10666.67解析: 暂无解析 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建厂房,应计提增值税销项税额( )元。

A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第14题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第15题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第16题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元

B.贷记“主营业务收入”23400元

C.贷记“应付账款”20000元

D.计提增值税销项税额3400元答案:D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400 -

第17题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第18题:

甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2018年9月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32000

B.41600

C.39392

D.41854答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额。(2)甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。 -

第19题:

某工业企业(一般纳税人)主要生产销售各种型号发电机组。9月份为企业自制发电机组一台,本月移送并开始安装。该设备账面成本为35000元,无同类型产品销售价格。则应纳销项税额为多少?

正确答案:视同销售货物,按组成计税价格计税。

应纳销项税额=35000*(1+10%)*17%=6545(元) -

第20题:

某生产企业(增值税转型前非试点企业)为增值税一般纳税人,2013年1月把资产盘点过程中不需用的部分资产进行如下处理:销售已经使用6年的机器设备,取得收入9200元(原值为10000元);将自己使用过3年的一辆小轿车对外销售,取得收入64000元,该车原值为100000元;销售给小规模纳税人库存未使用的钢材一批,取得收入35000元,该企业上述业务应纳增值税是多少?(以上收入均为含税收入)

正确答案:销售机器设备与小轿车应纳增值税=(9200+6400)/(1+4%)*4%÷2=1407.69

销售钢材的销项税额=350000/(1+17%)*17%=5085.47

应纳增值税=1407.69+5085.47=6493.16 -

第21题:

问答题甲公司为增值税一般纳税人,主要从事化妆品销售业务,2019年发生如下事项:(1)1月,将本公司于2016年10月购入的一处房产销售给乙公司,取得含税销售额1332万元。已知:销售房产适用增值税税率9%,销售化妆品适用13%,运输服务适用9%税率。【问题1】计算事项(1)中甲公司的销项税额。正确答案:解析: -

第22题:

问答题某企业(增值税一般纳税人)2016年4月发生的业务有关资料如下:(1)销售产品45000件,该产品不含税单价为20元,增值税率为17%,单位销售成本为12元。(2)收到被投资单位分配的利润30000元。(3)发生管理费用40000元,销售费用10000元。(4)收到先征后返的税款3000元。要求:计算该企业4月利润表中“营业利润”、“利润总额”项目的金额。正确答案: (1)营业利润=45000×20-45000x12+30000-40000-10000=340000(元)(2)利润总额=340000+3000=343000(元)解析: 暂无解析 -

第23题:

多选题自2012年7月1日起,下列纳税人中,属于纳入农产品增值税进项税额核定扣除试点范围的有()。A以购进农产品为原料生产销售液体乳及乳制品的增值税一般纳税人

B以购进农产品为原料生产销售酒及酒精的增值税一般纳税人

C以购进农产品为原料生产销售植物油的增值税一般纳税人

D以购进农产品为原料生产销售液体乳及乳制品的增值税小规模纳税人

E以购进非农产品为原料生产销售植物油的增值税一般纳税人

正确答案: D,A解析: 自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人纳入农产品增值税进项税额核定扣除试点范围。 -

第24题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析