注册税务师受托对某企业进行纳税审查,发现该企业某月将在建工程领用的原材料50000元,计入生产成本,经核实当月期末材料结存成本为20000元,期末在产品结存成本为330000元,期末产成品结存成本为l20000元,本期销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,下面所做的调整分录不正确的有( )A.借:在建工程 50000贷:库存商品 6522主营业务成本 43478B.借:在建工程 50000贷:原材料 1250生产成本 l2870库存商品 4680主营业务成本 31200

题目

注册税务师受托对某企业进行纳税审查,发现该企业某月将在建工程领用的原材料50000元,计入生产成本,经核实当月期末材料结存成本为20000元,期末在产品结存成本为330000元,期末产成品结存成本为l20000元,本期销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,下面所做的调整分录不正确的有( )

A.借:在建工程 50000

贷:库存商品 6522

主营业务成本 43478

B.借:在建工程 50000

贷:原材料 1250

生产成本 l2870

库存商品 4680

主营业务成本 31200

C.借:在建工程 50000

贷:主营业务成本 50000

D.借:在建工程 50000

贷:生产成本 l3200

库存商品 4800

主营业务成本 32000

E.借:在建工程 50000

贷:主营业务成本 50000

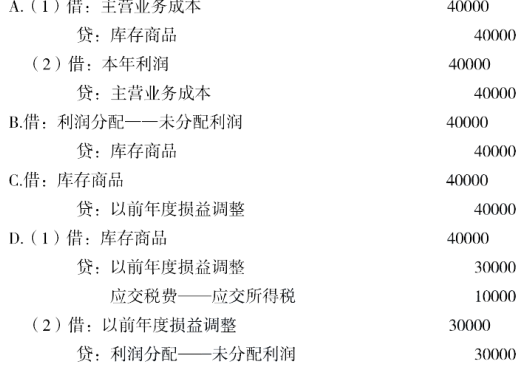

相似考题

更多“注册税务师受托对某企业进行纳税审查,发现该企业某月将在建工程领用的原材料50000元,计 ”相关问题

-

第1题:

注册税务师2010年1月受托对某工业企业进行纳税审查,发现该企业09年12月份将运费可以抵扣的进项税额30000元计入原材料成本中,原材料分批领用,请分别按以下两种情况计算分摊率及各环节的错误数额,并作相应调账处理。

(1)12月企业成本核算中,产品已经部分完工,已将成本进行分摊计算,完工产品未销售;

(2)12月企业成本核算中,产品已经部分完工,已将成本进行分摊,完工产品入库后当月销售其中一部分。

其他资料:财务决算报表已编制,经核实,期末原材料成本100000元,在产品成本为50000元,产成品成本为150000元,产品销售成本为300000元。

正确答案:

-

第2题:

注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账?

正确答案:

1、对上一年度错账且对上年度税收发生影响的,分以下两种情况:

(1)如果在上年度决算报表编制前发现的,可直接调整上年度账项,可运用红字冲销法、补充便当法或综合账务调法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。(2分)

(2)如果上一年度决定报表编制之后发现的,需区别不同情况进行调整。

对于不影响上年利润的项目,可以直接进行调整。(1分)

对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。(1分)

2、对上一年度错账且不影响上一年度的税收,但与本年度核算和税收相关,可根据上一年度账项的借漏金额影响本年度税收情况相应调整本年度有关账项。(1分) -

第3题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

正确答案:

-

第4题:

税务机关对某企业进行纳税检查时,发现该企业将生产领用的原材料5000元误记为50000元,企业应做的账务调整为( )。A.红字借记“原材料”5000元

B.红字借记“原材料”45000元

C.红字贷记“原材料”5000元

D.红字贷记“原材料”45000元答案:D解析:由于该企业将生产领用的原材料多记了45000元,因此,企业应做的账务调整为红字贷记“原材料”45000元。故选项D符合题意。 -

第5题:

2018年12月1日,税务师受托对某企业2018年进行纳税审查,发现该企业当年11月将在建工程领用的原材料50000元计入生产成本,经核实11月末材料结存成本为20000元,在产品结存成本为330000元,产成品结存成本为120000元,销售成本发生额为800000元,则税务师采用“按比例分摊法”进行分摊,相应的调整分录是()。

A、借:在建工程58000

贷:库存商品6522

主营业务成本43478

应交税费——应交增值税(进项税额转出)8000

B、借:在建工程58000

贷:原材料1250

生产成本12870

库存商品4680

主营业务成本31200

应交税费——应交增值税(进项税额转出)8000

C、借:在建工程58000

贷:主营业务成本50000

应交税费——应交增值税(进项税额转出)8000

D、借:在建工程50000

应交税费——待抵扣进项税额3200

贷:生产成本13200

库存商品4800

主营业务成本32000

应交税费——应交增值税(进项税额转出)3200答案:D解析:原领用原材料时的错误分录为借:生产成本,贷:原材料,此错误影响产成品、在产品库存和当期销售成本,分摊率=50000÷(330000+120000+800000)=4%。期末在产品应分摊330000×4%=13200(元),期末产成品应分摊120000×4%=4800(元),本期销售成本应分摊800000×4%=32000(元)

会计处理为:

借:在建工程50000

应交税费——待抵扣进项税额3200

贷:生产成本13200

库存商品4800

主营业务成本32000

应交税费——应交增值税(进项税额转出)3200 -

第6题:

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。

经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。

要求:

(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。

(2)作出跨年度账务调整分录。答案:解析:(1)该错误影响在产品、产成品和本期销售产品成本,分摊率=多计生产成本的数额9300/(期末在产品结存成本80000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3%。

各环节的分摊数额:

在产品分摊数额=80000×3%=2400(元)

产成品分摊数额=70000×3%=2100(元)

销售产品分摊数额=160000×3%=4800(元)

(2)账务处理:

借:在建工程 9300

贷:生产成本 2400

库存商品 2100

以前年度损益调整 4800

-

第7题:

2019年12月1日,税务师受托对某企业2019年进行纳税审查,发现该企业当年11月将在建工程领用的原材料50000元计入生产成本,经核实11月末材料结存成本为20000元,在产品结存成本为330000元,产成品结存成本为120000元,销售成本发生额为800000元,则税务师采用“按比例分摊法”进行分摊,相应的调整分录是( )。

A.借:在建工程 58000

贷:库存商品 6522

主营业务成本 43478

应交税费——应交增值税(进项税额转出) 8000

B.借:在建工程 58000

贷:原材料 1250

生产成本 12870

库存商品 4680

主营业务成本 31200

应交税费——应交增值税(进项税额转出) 8000

C.借:在建工程 58000

贷:主营业务成本 50000

应交税费——应交增值税(进项税额转出) 8000

D.借:在建工程 50000

贷:生产成本 13200

库存商品 4800

主营业务成本 32000答案:D解析:原领用原材料时的错误分录为借:生产成本,贷:原材料,此错误影响产成品、在产品库存和当期销售成本,分摊率=50000÷(330000+120000+800000)=4%。期末在产品应分摊330000×4%=13200(元),期末产成品应分摊120000×4%=4800(元),本期销售成本应分摊800000×4%=32000(元)

会计处理为:

借:在建工程 50000

贷:生产成本 13200

库存商品 4800

主营业务成本 32000 -

第8题:

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第9题:

2013年12月1日,注册税务师受托对某企业2012年进行纳税审查,发现该企业当年11月将在建工程领用的原材料50000元,计入生产成本,经核实11月末材料结存成本为20000元,在产品结存成本为330000元,产成品结存成本为120000元,销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,相应的调整分录为()。

- A、借:在建工程58500 贷:库存商品6522 主营业务成本43478 应交税费——应交增值税(进项税额转出)8500

- B、借:在建工程58500 贷:原材料1250 生产成本12870 库存商品4680 主营业务成本31200 应交税费——应交增值税(进项税额转出)8500

- C、借:在建工程58500 贷:主营业务成本50000 应交税费——应交增值税(进项税额转出)8500

- D、借:在建工程58500 贷:生产成本13200 库存商品4800 主营业务成本32000 应交税费——应交增值税(进项税额转出)8500

正确答案:D -

第10题:

问答题注册税务师代理审查企业上一年度的纳税情况,对其错账应如何进行调账?正确答案: (1)对上一年度错账且对上一年度税收发生影响的,分以下两种情况:

①如果在上一年度决算报表编制前发现的,可直接调整上一年度账项,可运用红字冲销法、补充登记法或综合账务调整法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

②如果在上一年度决算报表编制之后发现的,需区别不同情况进行调整:

a.对于不影响上年利润的项目,可以直接进行调整;

b.对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。

(2)对上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关,可根据上一年度账项的错漏金额影响本年度税收情况相应调整本年度有关账项。解析: 暂无解析 -

第11题:

单选题注册税务师对某企业纳税情况审查时,发现该企业将专项工程耗用材料列入管理费用10000元,则采用较为恰当的调账方法是( )。A红字冲销法

B补充登记法

C综合账务调账法

D蓝字更正法

正确答案: B解析:

综合账务调整法是将红字冲销法与补充登记法综合加以运用,一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。正确的一方不调整,错误的一方用错误科目转账调整,使用正确科目及时调整。本题应做调整分录为,借记“在建工程”科目,贷记“管理费用”科目。 -

第12题:

多选题注册税务师对某企业应纳消费税进行审查时,发现该企业向其关联企业转让产品时,价格明显偏低且无正当理由,注册税务师应建议该企业按照()进行调整。A税务机关核定消费税的最低计税价格

B独立企业之间进行相同或类似业务活动的价格

C销售给无关联关系的第三者的价格

D成本加合理的费用和利润的方法

E销售给关联企业的实际销售价格

正确答案: C,A解析: 暂无解析 -

第13题:

注册税务师代理审查企业上年度的纳税情况,对其借账应如何进行调账?

正确答案:

-

第14题:

税务师受托对某企业进行纳税审核,发现该企业某月份将基建工程领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为70000元,期末产成品结存成本为130000元,本期销售成本发生额为200000元,该企业生产与销售保持均衡,则税务师采用“按比例分摊法”计算的分摊率为( )。

A.0.08

B.0.05

C.0.04

D.0.0444

正确答案:B

-

第15题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20,000元计入生产费用,经核实当月期末材料结存成本为50,000元,期末在产品结存成本为80,000元,期末产成品结存成本为120,000元,本期销售成本发生额为200,000元,则注册税务师采用“按比例分摊法”计算的分摊系数为( )

A.0.08

B.0.05

C.0.04

D.0.044

正确答案:B

-

第16题:

税务机关对某企业进行纳税检查时,发现该企业生产领用的材料5000元误记为50000元,企业应做的账务调整为( )。A.红字借记“原材料”5000元

B.红字借记“原材料”45000元

C.红字贷记“原材料”5000元

D.红字贷记“原材料”45000元答案:D解析:本题考查账务调整的基本方法。会计科目正确,金额错误,即多记了45000元,应该用红字冲销,即红字贷记45000元。 -

第17题:

某税务师事务所受托对某企业进行纳税审查时,发现该企业某月份将管理部门领用的原材料8000元,计入生产成本,经核实该企业当月期末材料结存成本为60000元,期末在产品结存成本为10000元,期末产成品结存成本为70000元,本期销售成本发生额为160000元,则税务师采用“按比例分摊法”计算的分摊率为( )。A.5%

B.3.3%

C.2.7%

D.4.4%答案:B解析:在“材料”账户贷方、“生产成本”账户借方查出的错误额,即多计成本的问题,会影响期末在产品结存成本、期末产成品结存成本和本期产品销售成本,分摊率=多计生产成本数额8000/(期末在产品结存成本10000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3.3%。 -

第18题:

税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为80000元,期末产成品结存成本为120000元,本期销售成本发生额为200000元,则税务师采用“按比例分摊法”计算的分摊系数为()。A、0.08

B、0.05

C、0.04

D、0.0444答案:B解析:该错误影响在产品库存、产成品和当期销售成本,分摊率=20000/(期末在产品结存成本80000+期末产成品结存成本120000+本期产品销售成本200000)=5% -

第19题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500 -

第20题:

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。答案:解析:调整分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 3352.94

贷:应交税费—应交所得税 3352.94

借:应交税费—应交所得税 3352.94

贷:银行存款 3352.94

借:以前年度损益调整 25147.06

贷:利润分配—未分配利润 25147.06 -

第21题:

某税务师2014年12月对某企业进行纳税审核,发现该企业当月将集体福利领用的材料成本10000元计入生产成本中,该批产品已经全部完工,且部分对外销售。企业当月的原材料科目余额是400000元,生产成本科目余额是100000元,库存商品科目余额是500000元,当期发生的主营业务成本是400000元,则分摊率应为()。

- A、1.5%

- B、1.07%

- C、1.4%

- D、1.11%

正确答案:D -

第22题:

单选题2013年12月1日,注册税务师受托对某企业2012年进行纳税审查,发现该企业当年11月将在建工程领用的原材料50000元,计入生产成本,经核实11月末材料结存成本为20000元,在产品结存成本为330000元,产成品结存成本为120000元,销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,相应的调整分录为()。A借:在建工程58500 贷:库存商品6522 主营业务成本43478 应交税费——应交增值税(进项税额转出)8500

B借:在建工程58500 贷:原材料1250 生产成本12870 库存商品4680 主营业务成本31200 应交税费——应交增值税(进项税额转出)8500

C借:在建工程58500 贷:主营业务成本50000 应交税费——应交增值税(进项税额转出)8500

D借:在建工程58500 贷:生产成本13200 库存商品4800 主营业务成本32000 应交税费——应交增值税(进项税额转出)8500

正确答案: B解析: 原领用原材料时的错误分录为借:生产成本,贷:原材料,此错误影响产成品、在产品库存和当期销售成本,分摊率=50000÷(330000+120000+800000)=4%。期末在产品应分摊330000×4%=13200(元),期末产成品应分摊120000×4%=4800(元),本期销售成本应分摊800000×4%=32000(元)

会计处理为:借:在建工程58500

贷:生产成本13200

库存商品4800

主营业务成本32000

应交税费——应交增值税(进项税额转出)8500 -

第23题:

单选题税务机关对某企业进行纳税检查时,发现该企业将生产领用的原材料5000元误记为50000元,企业应做的账务调整为( )。A红字借记“原材料”5000元

B红字借记“原材料”45000元

C红字贷记“原材料”5000元

D红字贷记“原材料”45000元

正确答案: D解析:

红字冲销法,先用红字冲销原错误的会计分录,再用蓝字重新编制正确的会计分录,重新登记账簿。它适用于会计科目用错,以及会计科目正确但核算金额错误的情况。一般情况下,在及时发现错误、没有影响后续核算的情况下多使用红字冲销法。由于该企业将生产领用的原材料多记了45000元,因此,企业应做的账务调整为红字贷记“原材料”45000元。 -

第24题:

单选题税务师受托对某企业印花税纳税情况进行审核,发现企业签订了由受托方提供原料的加工、定价合同,合同中分别记载加工费金额和原材料金额的,则下列情形中正确的做法是( )。A不贴花

B按购销合同贴花

C按加工承揽合同贴花

D按加工承揽合同和购销合同两项税额合计贴花

正确答案: C解析:

对于由受托方提供原材料的加工、定做合同,合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”、“购销合同计税”,两项税额相加数,即为合同应贴印花;合同中未分别记载的,应就全部金额依照加工承揽合同计税贴花。