某市电梯股份公司下设非独立核算的两个分公司,分别为销售分公司(为增值税一般纳税人)、安装维护分公司。2008年4月销售公司销售电梯收入800万元,安装公司为销售电梯提供安装、测试、保养服务,共取得收入计25万元,后期维护保养费每年30万。生产过程中购进原材料取得增值税专用发票.注明价款360万元、增值税61.2万元。安装公司当月对外承接安装收入l40万元,安装公司当月外购机油一批取得增值税专用发票,增值税税额10.5万元,安装公司当月购入劳保手套一批,取得增值税专甩发票,增值税税额4.2万元。企业外购原材

题目

某市电梯股份公司下设非独立核算的两个分公司,分别为销售分公司(为增值税一般纳税人)、安装维护分公司。2008年4月销售公司销售电梯收入800万元,安装公司为销售电梯提供安装、测试、保养服务,共取得收入计25万元,后期维护保养费每年30万。生产过程中购进原材料取得增值税专用发票.注明价款360万元、增值税61.2万元。安装公司当月对外承接安装收入l40万元,安装公司当月外购机油一批取得增值税专用发票,增值税税额10.5万元,安装公司当月购入劳保手套一批,取得增值税专甩发票,增值税税额4.2万元。企业外购原材料、机油及劳保用品已经全部投入生产,并按规定转入企业当期损益。企业另发生其他可扣除的管理费用200万元。

要求:

(1)计算4月应缴纳的流转税合计数,简要说明理由。

(2)计算企业现有经营模式下的总体税负率。

相似考题

更多“某市电梯股份公司下设非独立核算的两个分公司,分别为销售分公司(为增值税一般纳税人)、 ”相关问题

-

第1题:

某电梯股份公司下设独立核算的具有法人资格的销售公司(为增值税一般纳税人)、安装公司和维护公司。2005年4月销售公司向非关联公司销售电梯取得不含税销售额800万元,购进货物取得增值税专用发票,注明价款360万元、增值税61.2万元;安装公司取得安装收入140万元;维护公司取得测试服务收入60万元。该股份公司下设的3家公司2005年4月应纳增值税、营业税共计( )万元。(本月取得的发票均在本月认证并抵扣)

A.82

B.80.8

C.101.6

D.108.8

正确答案:A

-

第2题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。 -

第3题:

某公司下属两个分公司,一分公司从事化妆品生产和销售,年销售收入2000万元,现在二分公司准备投资类似项目,预计该项目投产后每年可为二分公司带来800万元的销售收入。但由于和一分公司形成竞争,每年使得一分公司销售收入减少100万元,那么,从公司的角度出发,二分公司投资该项目预计的年现金流人为( )万元。(不考虑所得税)

A.900

B.600

C.800

D.700

正确答案:D

计算现金流量时要考虑项目对企业其他部门的影响。因此,从公司的角度出发,二分公司投资该项目预计的年现金流入=800-100=700(万元)。 -

第4题:

下列各项中,属于经济法主体的有( )。A.某市场监督管理局

B.某个体工商户

C.某公民甲

D.某股份公司的分公司答案:A,B,C,D解析:经济法主体包括国家机关、企业、事业单位、社会团体、个体工商户、农村承包经营户、公民等。 -

第5题:

下列各项中,可以作为一个会计主体进行核算的有()。A、独立核算的销售部门

B、分公司

C、母公司

D、企业集团答案:A,B,C,D解析:会计主体界定的是会计核算的范围,所以会计主体必须能够独立核算,本题四个选项都符合会计主体的定义。 -

第6题:

三级分区计量体系的一级分区计量以各销售分公司为区块,加装计量表,计量各销售分公司外购水量。

正确答案:正确 -

第7题:

实行免抵退税办法的生产企业应符合()条件,特殊情况除外。

- A、非独立核算

- B、一般纳税人

- C、小规模纳税人

- D、非增值税纳税人

正确答案:B -

第8题:

以下哪种分析属于按区域分类的销售分析?()

- A、某分公司年销售卷烟15000箱,占所在市公司销售量的16%,完成任务目标的103%

- B、A类型的客户主要分布在乡镇所在地,年销售卷烟12000箱,占总销售量的10%

- C、某分公司的市场指数是0.15,市公司年销售目标90000箱,该分公司实际完成14000箱,销售偏差为103.7%

- D、某市烟草公司××卷烟产品销售3500箱,占总销量的8%

正确答案:A,C -

第9题:

某市烟草公司由5个分公司组成,要了解各个分公司的销售特点,应采用以下哪种销售活动分析方法?()

- A、销售总量分析

- B、按产品分类进行分析

- C、按区域分类进行分析

- D、占有率分析

正确答案:C -

第10题:

单选题实行免抵退税办法的生产企业应符合()条件,特殊情况除外。A非独立核算

B一般纳税人

C小规模纳税人

D非增值税纳税人

正确答案: C解析: 暂无解析 -

第11题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。要求:(1)计算甲、乙两个分公司的投资报酬率;(2)如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益;(3)如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?正确答案:解析: -

第12题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。计算甲、乙两个分公司的投资报酬率。正确答案: 甲分公司的投资报酬率=30/120=25%

乙分公司的投资报酬率=25/80=31.25%解析: 暂无解析 -

第13题:

根据世界各国税法的通常做法及我国税法的一般规定,下列关于子公司与分公司税收待遇的阐述中错误的有( )A.分公司与总公司经营成果的合并计算,所影响的是居住国的税收负担,至于分公司所在的东道国,照样要对归属于分公司本身的收入课税

B.分公司是独立的法人实体,在设立分公司的所在国被视为非居民纳税人,其所发生的利润及亏损与总公司合并计算,即人们通称的“合并报表”

C.子公司不是独立的法人实体,在设立公司的所在国被视为居民纳税人,通常要承担与该国的其他居民公司一样的全面纳税义务

D.子公司作为非居民纳税人,而分公司作为居民纳税人,两者在东道国的税收待遇上有很大差别,通常情况下,前者承担无限纳税义务,后者承担有限纳税义务

参考答案:ABCD

-

第14题:

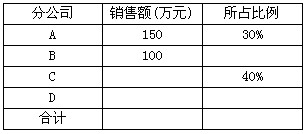

某公司下设4个分公司A、B、C、D,上月各分公司的销售额及其在总公司所占比例如下表所示。由于此表单受潮,有些数据看不清了,但还可以推算出来。根据推算, D公司上月的销售额为(68)万元。

A.50

B.100

C.150

D.200

正确答案:A

解析:本题类似的情况在实际工作中常会遇到。信息处理技术员不仅要善于做日常的数据处理工作,还需要有一定的数据分析能力以及一定的数据推理能力。本题可以用于训练数据推理能力。

本题可以有多种推算方法。

方法1:由于分公司A的销售额150万元,占总公司总销售额的30%,那么,可以推算出总公司的总销售额为150/0.3=500万元。分公司C占其中的40%,所以它的销售额应是200万元。这样,分公司D的销售额应是500-150-100-200=50万元。

方法2:既然分公司A的销售额150万元占总公司的30%,那么分公司B的销售额 100万元,理应占总公司的20%(正比关系)。既然A、B、C 3个分公司分别占30%、 20%、40%,那么分公司D就一定占10%,从而,其销售额只有分公司A的1/3:50万元。 -

第15题:

某企业四个分公司今年的销售额之和是去年的1.2倍。其中,甲分公司的销售额增长了50%,乙分公司的销售额与去年相同,丙和丁分公司的销售额均增长了25%。已知去年甲、丙、丁三个分公司的销售额之比为2:3:5,则乙分公司今年的销售额占4个分公司总量的:A.1/3

B.2/7

C.4/13

D.5/18答案:D解析:第一步,本题考查基础应用题,用方程法及赋值法解题。

-

第16题:

某运输公司以自有的货车从事运输服务,后又划拨一部分货车成立租赁分公司。分公司专营对外出租货车的业务,分公司不能独立核算租赁收入。按照税法规定,该运输公司从事运输服务和租赁服务的收入应全部按照“交通运输服务”的税目缴纳增值税。( )答案:错解析:纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。本题中,运输公司未分别核算运输业务和租赁业务的收入,应从高适用“租赁服务——有形动产租赁”13%的税率。 -

第17题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益。

正确答案: 甲分公司的剩余收益=30-120×15%=12(万元)

乙分公司的剩余收益=25-80×15%=13(万元) -

第18题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。计算甲、乙两个分公司的投资报酬率。

正确答案: 甲分公司的投资报酬率=30/120=25%

乙分公司的投资报酬率=25/80=31.25% -

第19题:

非企业法人的独立核算分公司产生的亏损如何弥补?

正确答案: 依据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发〔2008〕28号)规定,不具备法人资格的分支机构,由总机构负责进行企业所得税年度汇算清缴,统一计算企业的年度应纳税所得额和应纳税额。因此,分支机构的亏损已汇总到总机构统一计算应纳税所得额,分支机构不再单独弥补亏损。 -

第20题:

代维公司要在开展业务的移动分公司设立(),并下设()。

正确答案:代维办事处;综合管理小组 -

第21题:

单位设立的独立核算的附属机构,仅指单位附属独立核算的()。

- A、分公司

- B、食堂

- C、招待所

- D、幼儿园

正确答案:B,C,D -

第22题:

单选题某公司登记为一般纳税人,2016年不含税销售额为800万元。该公司拟于2017年增加一项服务业务,该服务税率为6%,征收率为3%,预计该服务年含税销售额为450万元,可以抵扣的进项税为7万元。该公司经过纳税筹划,决定()。A设立全资子公司(小规模纳税人)

B设立全资子公司(一般纳税人)

C设立分公司(小规模纳税人)

D设立分公司(一般纳税人)

正确答案: A解析: 暂无解析 -

第23题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益。正确答案: 甲分公司的剩余收益=30-120×15%=12(万元)

乙分公司的剩余收益=25-80×15%=13(万元)解析: 暂无解析