某公司属于增值税一般纳税人,本期购入一批甲材料2 500公斤,实际支付价款27 500元,另支付增值税进项税额4 675元。所购材料到达后验收发现短缺80公斤,其中5公斤属于定额内的合理损耗,另75公斤的短缺尚待查明原因。该批材料每公斤的计划成本为10元。该批入库材料产生的材料成本差异为( )元。A.2 825B.2 588C.2 369D.2 475

题目

某公司属于增值税一般纳税人,本期购入一批甲材料2 500公斤,实际支付价款27 500元,另支付增值税进项税额4 675元。所购材料到达后验收发现短缺80公斤,其中5公斤属于定额内的合理损耗,另75公斤的短缺尚待查明原因。该批材料每公斤的计划成本为10元。该批入库材料产生的材料成本差异为( )元。

A.2 825

B.2 588

C.2 369

D.2 475

相似考题

更多“某公司属于增值税一般纳税人,本期购入一批甲材料2 500公斤,实际支付价款27 500元,另支付增值税进 ”相关问题

-

第1题:

(2007年考试真题)某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。该批材料的采购成本为( )万元。

A.27

B.29

C.29.25

D.31.25

正确答案:A

解析:本题考查重点是对“存货的采购成本”的掌握。存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。其中,存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税额。题中某企业为一般纳税人,因此增值税可以抵扣,不用计入存货的成本中,包装物押金是单独在其他应收款中核算的。

分录分析如下:

借:原材料 27

应交税费——应交增值税(进项税额) 4.25

其他应收款 2

贷:银行存款 33.25

因此,本题的正确答案为A。 -

第2题:

下列增值税(均有合法的专用发票)应计入所购货物成本的有()。A、小规模纳税人购入生产用原材料所支付的增值税

B、一般纳税人购进包装物支付的增值税

C、购入工程物资支付的增值税

D、一般纳税人购入生产车间使用机器设备支付的增值税

正确答案:AC

-

第3题:

甲企业为增值税一般纳税人,月初“原材料”的余额为120万元,“材料成本差异”科目的贷方余额为9万元。本月发生下列业务:

(1)5日购入原材料一批,增值税发票注明价款为40万元,增值税为6.8万元,计划成本为38万元。另支付运输费5000元。

(2)10日购入原材料一批,材料价款28万元,增值税4.76万元,计划成本为29万元。

(3)21日企业生产车间领用原材料计划成本90万元。(单位用万元表示)

要求:

(1)编制购入原材料的会计分录;

(2)计算本月的材料成本差异率;

(3)计算发出材料的实际成本及结转材料成本差异的账务处理。

正确答案:

试题解析:

(1)5日购入原材料:

运费允许抵扣的进项税额=0.5×7%=0.035(万元)

借:物资采购 40.465

应交税金--应交增值税(进项税额) 6.835

贷:银行存款 47.3

材料入库:

借:原材料 38

材料成本差异 2.465

贷:物资采购 40.465

10日购入原材料:

借:物资采购 28

应交税金--应交增值税(进项税额) 4.76

贷:银行存款 32.76

材料入库:

借:原材料 29

贷:物资采购 28

材料成本差异 1

21日企业生产车间领用原材料:

借:生产成本 90

贷:原材料 90

(2)本月的材料成本差异率=(-9+2.465-1)÷(120+38+29)×100%=-4.03%

(3)发出材料成本差异=90×(-4.03%)=-3.63(万元)

发出材料的实际成本=90-3.63=86.37(万元)

库存材料的实际成本=120-9+40.465+28-86.37=93.1(万元)

发出材料的账务处理:

借:生产成本 -3.63

贷:材料成本差异 -3.63 -

第4题:

(2011初) 甲公司为增值税一般纳税人,适用的增值税税率为17%,1月10日,购入一批材料,增值税专用发票上注明的价款为40000元,增值税为6800元,另发生装卸费600元,各种款项已用银行存款支付,材料已验收入库。甲公司购入材料的成本为:A.40000元

B.40600元

C.46800元

D.47400元答案:B解析:购入材料的成本为40000+600=40600(元)。 -

第5题:

企业支付的下列增值税额中,可作为进项税额进行抵扣的有:A:一般纳税人购人生产设备时支付的增值税

B:一般纳税人购入生产用材料时支付的增值税

C:小规模纳税人购入生产用材料时支付的增值税

D:小规模纳税人购入自用的汽车时支付的增值税

E:一般纳税人给职工购买福利用品时支付的增值税答案:A,B解析: -

第6题:

某企业为增值税一般纳税人,2×19年9月购入一批原材料,增值税专用发票上注明的价款为50万元。增值税税额为6.5万元。款项已经支付。另以银行存款支付装卸费0.3万元(不考虑增值税),入库时发生挑选整理费0.2万元。运输途中发生合理损耗0.1万元。不考虑其他因素。该批原材料的入账成本为( )万元。A.50

B.57

C.50.1

D.50.5答案:D解析:存货的采购成本包括购买价款、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。所以本题中原材料的入账成本=50+0.3+0.2=50.5(万元)。 -

第7题:

某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25 万元,增值税为4.25万元,另支付材料的保险费2万元。该批材料的采购成本为( )万元。A、27

B、29

C、29.25

D、31.25答案:A解析:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,购买存货支付的增值税额由于可以抵扣,通过“应交税费——应交增值税(进行税额)”账户核算,支付的包装物押金计入“其他应收款”账户。存货的采购成本为27万元(买价25万元+保险费2万元)。 -

第8题:

单选题某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税税额为4.25万元,另支付材料的保险费2万元、包装物押金2万元、入库前的挑选整理费1万元,支付运输费2万元,取得货物运输专用发票注明增值税税率11%,该批材料的采购成本为()万元。A30

B30.86

C30.25

D32.25

正确答案: D解析: 该企业为增值税一般纳税人,因此增值税可以抵扣,不应计入存货的成本;包装物押金是单独在其他应收款中核算的,不应计入存货的采购成本。因此材料的采购成本:25+2+1+2=30(万元),相关账务处理如下:借:原材料30应交税费一应交增值税(进项税额)4.47其他应收款2贷:银行存款36.47 -

第9题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为13%,4月10日,购入一批材料,增值税专用发票上注明的价款为40000元,增值税为5200元;另发生装卸费600元,取得增值税普通发票。各种款项已用银行存款支付,材料已验收入库。甲公司购入材料的成本为( )。A40000元

B40600元

C45200元

D45800元

正确答案: B解析: -

第10题:

问答题红星公司为增值税一般纳税人,原材料采用实际成本核算。200 年3月发生下列购货业务:(1)购入原材料1批,取得的增值税专用发票注明:价款50000元,增值税额8500元,共计58500元,原材料已验收入库,款项已用银行存款支付。(2)购入全新的不需要安装的机器设备1台,取得的增值税专用发票注明:价款100000元,增值税17000元,另发生途中保险费2000元,款项已用银行存款支付。要求:根据上述材料编制会计分录。正确答案:解析: -

第11题:

多选题企业支付的下列增值税额中,可作为进项税额进行抵扣的有:()A一般纳税人购入生产设备时支付的增值税

B一般纳税人购入生产用材料时支付的增值税

C小规模纳税人购入生产用材料时支付的增值税

D小规模纳税人购入自用的汽车时支付的增值税

E一般纳税人给职工购买福利用品时支付的增值税

正确答案: C,D解析: -

第12题:

单选题某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为100万元,增值税为17万元,另支付材料的保险费2万元、包装物押金3万元。该批材料的采购成本为()万元。A100

B102

C117

D105

正确答案: C解析: 本题考核原材料入账价值的计算。此题目中某企业为一般纳税人,因此增值税可以抵扣,不计入材料的成本,包装物押金单独在其他应收款中核算,不计入材料的成本。其会计分录:借:原材料102应交税费-应交增值税(进项税额)17其他应收款3贷:银行存款122 -

第13题:

某公司属于增值税一般纳税企业,本期购入一批甲材料2 500公斤,实际支付价款 27 500元,另支付增值税进项税额4 675元。所购材料到达后验收发现短缺80公斤,其中5公斤属于定额内的合理损耗,另75公斤的短缺尚待查明原因。该批材料每公斤的计划成本为10元。该批入库材料产生的材料成本差异为( )元。

A.2 825

B.2 588

C.2 369

D.2475

正确答案:D

解析:该批入库材料产生的材料成本差异=(27 500-27 500/2 500×75)-(2 500- 80)×10=2 475(元) -

第14题:

某股份有限公司为增值税一般纳税人,增值税率为17%,所得税税率为33%,原材料采用实际成本法核算。其2002年度发生的经济业务如下:

(1)购入原材料一批,取得增值税专用发票上注明的价款为150000元,税款为25500元,款项以银行存款支付,材料尚未到。

(2)用银行汇票支付采购工程物资价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款234元,购入工程物资及运费99800元,支付的增值税额16966元,该批物资已验收入库。

正确答案:

编制各业务的会计分录

(1)借:在途物资 150000

应交税金-应交增值税(进项税) 25500

贷:银行存款 175500

(2)借:工程物资 116766

银行存款 234

贷:其他货币资金 117000

(3)借:固定资产 101000

贷:银行存款 101000

(4)借:应收账款 351000

贷:主营业务收入 300000

应交税金-应交增值税(销项税额) 51000

借:主营业务成本 180000

贷:库存商品 180000

(5)借:银行存款 400000

贷:长期借款 400000

(6)借:短期投资-A股票 90000

贷:银行存款 90000

(7)借:固定资产清理 20000

累计折旧 180000

贷:固定资产 200000

借:固定资产清 500

贷:银行存款 500

借:银行存款 800

贷:固定资产清理 800

借:营业外支出-处置固定资产净损失 19700

贷:固定资产清理 19700

(8)借:银行存款 819000

贷:主营业务收入 700000

应交税金-应交增值税(销项税额)119000

借:主营业务成本 420000

贷:库存商品 42000

(9)借:现金 300000

贷:银行存款 300000

(10)借:应付工资 300000

贷:现金 300000

(11)借:生产成本 275000

制造费用 10000

管理费用 15000

贷:应付工资 300000

(12)借:财务费用 32000

贷:预提费用 32000

(13)借:生产成本 55000

制造费用 15000

管理费用 10000

贷:累计折旧 80000

(14)借:管理费用 5000

贷:短期投资跌价准备 5000

(15)本年利润总额=(300000+700000)-(180000+420000+19700+15000+32000+10000+5000)=318300(元)

本年所得税=318300×33%=105039(元)

净利润=318300-105039=213261(元)

本年应提法定盈余公积=213261×10%=21326.1(元)

本年应提法定公益金=213261×5%=10663.05(元)

借:所得税 105039

贷:应交税金-应交所得税 105039

借:本年利润 105039

贷:所得税 105039

借:利润分配-提取法定公积金 21326.1

-提取法定公益金 10663.05

贷:盈余公积-提取法定公积金 21326.1

-提取法定公益金 10663.05

借:利润分配-未分配利润 31989.15

贷:利润分配-提取法定公积金 21326.1

-提取法定公益金 10663.05

借:本年利润 181271.85

贷:利润分配-未分配利润 181271.85

资产负债表

2002年12月31日 单位:元

资 产年初数期末数负债及股东权益年初数期末数

流动资产:流动负债:

货币资金14063001842334短期借款300000300000

短期投资15000100000应付票据200000200000

应收票据246000246000应付账款953800953800

应收股利预收账款00

应收账款299100650100应付工资100000100000

其他应收款50005000应付福利费1000010000

预付账款100000100000应付股利00

存货25800002485000应交税金30000279539

待摊费用100000100000其他应交款66006600

一年内到期长期债券投资其他应付款5000050000

流动资产合计47514005528434预提费用100033000

长期投资:预计负债

长期股权投资250000250000一年内到期的长期负债10000001000000

长期债权投资其他流动负债00

长期投资合计250000250000流动负债合计26514002932939

固定资产:

固定资产原价15000001401000长期负债:

减:累计折旧400000300000长期借款6000001000000

固定资产净值11000001101000应付债券00

减:固定资产减值准备00长期应付款00

固定资产净额11000001101000具他长期负债00

工程物资0116766长期负债合计6000001000000

在建工程15000001500000递延税项00

固定资产清理00负债合计32514003932939

固定资产合计26000002717766股东权益:

无形资产及其他资产:股本50000005000000

无形资产600000600000减:已归还投资00

长期待摊费用200000200000股本净额50000005000000

其他长期资产00资本公积00

无形资产及其他资产合计800000800000盈余公积100000131989.15

递延税项:其中:法定公益金10663.05

递延税款借项00未分配利润50000231271.85

股东权益合计51500005363261

资产总计84014009296200负债和股东权益总计84014009296200 -

第15题:

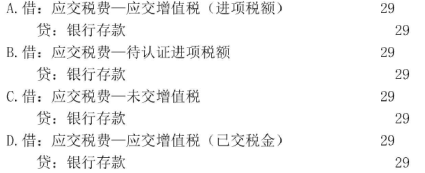

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。A.

B.

C.

D. 答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。

答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。 -

第16题:

甲公司为增值税一般纳税人,适用的增值税税率为 13%,4 月 10 日,购入一 批材料,增值税专用发票上注明的价款为 40000 元,增值税为 5200 元;另发生装卸费 600 元,取得增值税普通发票。各种款项已用银行存款支付,材料已验收入库。甲公司购入材料 的成本为( )。A.40000元

B.40600元

C.45200元

D.45800元答案:B解析:购入材料的成本为 40000+600=40600(元)。 -

第17题:

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第18题:

甲公司为增值税一般纳税人。2×16年12月10日购入原材料一批,价款为30000元,增值税税额为4800元,现金折扣条件为:2/20,n/30。材料已验收入库,货款尚未支付,计算现金折扣时不考虑增值税的影响。该公司2×16年12月25日支付相关货款,则实际支付的款项为( )元。A.34800

B.34398

C.34200

D.30000答案:C解析:甲公司享有的现金折扣金额=30000×2%=600(元),因此实际支付的金额=30000-600+4800=34200(元),选项C正确。 -

第19题:

某增值税一般纳税人购入材料一批,取得的增值税专用发票上注明价款21200元,增值税额3604元,入库前发生挑选整理费200元,全部款项以银行存款支付。计算该材料的入账价值并编制相应会计分录。

正确答案: 可以抵扣的增值税额计入“应交税费”科目,入库前的挑选整理费计入材料成本。该材料的入账价值=21200+200=21400(元)。

借:原材料21400

应交税费——应交增值税(进项税额)3604

贷:银行存款25004 -

第20题:

单选题某增值税一般纳税人购入材料一批,增值税专用发票上注明价款25万元,增值税额4.25万元,另支付材料的保险费2万元,包装物押金2万元。该批材料的采购成本为()万元。A27

B29

C29.25

D31.25

正确答案: C解析: 押金计入其他应收款,增值税进项税额可以抵扣,不计入成本,该批材料的采购成本=25+2=27(万元)。 -

第21题:

多选题某企业为增值税一般纳税人,开出银行承兑汇票购入原材料一批,并支付银行承兑手续费。下列各项中,关于该企业采购原材料的会计处理表述正确的有( )。A支付的原材料价款计入材料成本

B支付的运输费计入材料成本

C支付的可以抵扣的增值税进项税额计入材料成本

D支付的票据承兑手续费计入财务费用

正确答案: B,C解析: -

第22题:

单选题甲公司购入原材料一批,取得增值税专用发票注明价款10000元,增值税税额1700元,其中5000元以银行存款支付,另6700元尚未支付。甲公司此项业务应当编制()。A付款凭证

B收款凭证与转账凭证

C付款凭证与转账凭证

D转账凭证

正确答案: C解析: -

第23题:

多选题下列增值税(均有合法的专用发票)应计入所购货物成本的有()。A小规模纳税人购入生产用原材料所支付的增值税

B一般纳税人购入生产车间使用机器设备支付的增值税

C购入工程物资支付的增值税

D一般纳税人委托加工存货所支付的增值税

E一般纳税人购进包装物支付的增值税

正确答案: B,A解析: 暂无解析