假设长江公司2010年12月31日资产负债表中“未分配利润”项目的年初余额为2 000万元,则其期末余额应为( )万元。A.3 993B. 3 965.87C. 4 025D. 3 947.96

题目

假设长江公司2010年12月31日资产负债表中“未分配利润”项目的年初余额为2 000万元,则其期末余额应为( )万元。

A.3 993

B. 3 965.87

C. 4 025

D. 3 947.96

相似考题

更多“假设长江公司2010年12月31日资产负债表中“未分配利润”项目的年初余额为2 000万元,则其期末余额应 ”相关问题

-

第1题:

某公司“利润分配—未分配利润”科目的年初余额为200万元,本期实现净利润 105万元,按10%.提取盈余公积、分配利润30万元。该公司“利润分配—未分配利润”科目的年末余额为( )万元。

A.264.5

B.294.5

C.321.5

D.235

正确答案:A

解析: “利润分配—未分配利润”年未余额=200+105-10.5-30=264.5(万元) -

第2题:

甲公司从2007年起编制合并报表,其对B、C、D公司的投资占各公权益性资本的比例为100%、80%、30%,C公司拥有D公司权益性资本20%,2008年有关资料如下(按权益法调整后)。

(1)2008年有关资产、负债的年初、期末余额

项目 甲公司 B公司 C公司 D公司 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 应收账款 40 000 30 000 25 000 2 500 20 000 3 000 25 000 5 000 其中:应收B公司账款 20 000 22 000 × × × × 15 000 × 应收C公司账款 10 000 2 000 × × × × × 2 000 应收D公司账款 5 000 2 000 × × × 1 500 × × 存货 1 400 5 000 2 000 3 000 3 000 3 500 1 500 2 500 其中:从B公司进货 1 400 2 000 × × × × × × 从C公司进货 × 1 000 × × × × × 500 应付账款 65 000 55 000 60 000 50 000 30 000 8 000 7 000 5 000 其中:应付甲公司账款 × × 20 000 22 000 10 000 2 000 5 000 2 000 应付C公司账款 × × × × × × × l 500 应付D公司账款 × × 15 000 × × 2 000 × ×

(2)2008年有关产品销售资料

项目 甲公司 B公司 C公司 D公司 主营业务收入 580 000 200 000 250 000 80 000 其中:销售年初存货 2 000 × × × 销售给甲公司 × 100 000 50 000 × 销售给D公司 × 50 000 × × 主营业务成本 406 000 140 000 200 000 60 000 其中:销售年初存货 l 400 × × × 销售给甲公司 × 70 000 40 000 × 销售给D公司 × 3 500 × ×

(3)其他有关资料如下:

①期初存货中,甲公司从B公司进货产品的内部销售毛利率为20%。

②除上述所给的销售资料外,2008年1月20日C公司还销售给甲公司一件产品,甲公司作为管理用固定资产立即投入使用。C公司销售该产品的收入为90 000元,销售成本为72 000元。甲公司预计该项固定资产的使用年限为6年,不考虑预计净残值因素,按直线法计提折旧。

③各公司均按年末应收账款余额的5‰提取坏账准备。

④上述企业均采用先进先出法发出存货。

要求:根据上述所给资料,编制2008年与合并会计报表有关的抵销分录(按各个公司分别编制抵销分录)。

正确答案:应收、应付项目及坏账准备的抵销B公司

(1)借:应收账款一坏账准备100(20000×5‰)

贷:未分配利润一年初 100

(2)借:应付账款 22000

贷:应收账款 22000

(3)借:应收账款一坏账准备10[(22000—20000)×5‰]

贷:资产减值损失 10

C公司

(1)借:应收账款一坏账准备50(10000×5‰)

贷:未分配利润一年初 50

(2)借:应付账款 2000

贷:应收账款 2000

(3)借:资产减值损失40[(10000—2000)×5‰]

贷:应收账款一坏账准备 40

内部存货交易的抵销:

甲公司与B公司内部交易的抵销:

(1)借:未分配利润一年初 280(1400×20%)

贷:营业成本 280

(2)借:营业收 100000

贷:营业成本 100000

(3)借:营业成本 600

贷:存货 600[100-000—70000)/100000×2000]

甲公司与C公司内部交易的抵销:

(1)借:营业收入 50000

贷:营业成本 50000

(2)借:营业成本 200

贷:存货 200[(50000—40000)/50000×1000]

C公司销售产品给甲公司作固定资产的抵销:

(1)借:营业收入 90000

贷:营业成本 72000

固定资产一原价 18000

(2)借:固定资产一累计折旧 2750(18000/6×ll/12)

贷:管理费用 2750 -

第3题:

某企业“应收账款”总账期初借方余额为40 000元,本期借方发生额为100 000元。该总账设有两个明细账:甲公司明细账的期末借方余额为20 000元,乙公司明细账的期末借方余额为70 000元。则“应收账款”总账的期末余额为( )元。

A.贷方期末余额20 000

B.借方期末余额50 000

C.借方期末余额70 000

D.借方期末余额90 000

正确答案:D

总分类账户期末余额与其所属明细分类账户期末余额合计相等,故期末余额为:20 000 70 000=90 000(元)。 -

第4题:

长江公司2010年12月31日资产负债表中“递延所得税负债”项目的期末余额是( )万元。

A.30

B.80

C.50

D.100

正确答案:B

-

第5题:

2009年3月20日,甲公司宣告分派现金股利引起资产负债表项目金额变动的有:A.“货币资金”项目减少60万元

B.“未分配利润”项目年初余额减少60万元

C.“应付股利”项目增加60万元

D.“未分配利润”项目期末余额减少60万元答案:C,D解析: -

第6题:

2020年1月1日,某股份有限公司资产负债表中股东权益各项目年初余额为:股本5 000万元、资本公积7 000万元、盈余公积3 000万元,未分配利润3 000万元。2020年公司发生相关业务资料如下:

(1)经股东大会批准,宣告发放2019年度现金股利1 000万元。

(2)经股东大会批准并已履行相应增资手续,将资本公积3 000万元转增股本。

(3)经批准增资扩股,委托证券公司发行普通股1 000万股,每股面值1元,每股发行价格8元。按照发行价的5%向证券公司支付相关发行费用(不考虑增值税),从发行收入中扣除。

(4)当年实现净利润10 000万元,提取法定盈余公积和任意盈余公积的比例分别为10%和5%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(5)根据期初、资料(1)至(4),下列各项中,关于2020年12月31日该公司资产负债表“股东权益”有关项目的期末余额计算结果正确的是()。A.“股本”项目期末余额4 000万元

B.“股本”项目期末余额9 000万元

C.“资本公积”项目期末余额10 600万元

D.“盈余公积”项目期末余额1 500万元.7.5答案:B,C解析:股本的金额=期初余额+本期增加额-本期减少额=5 000(期初)+3 000(资料2)+1 000(资料3)=9 000(万元);

资本公积的金额=期初余额-本期减少额+本期增加额=7 000(期初)-3 000(资料2)+6 600(资料3)=10 600(万元);

盈余公积的金额=期初余额+本期增加额=3 000(期初)+1 500(资料4)=4 500(万元)。 -

第7题:

A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元答案:D解析:支付给职工以及为职工支付的现金=2300+200=2500(万元) -

第8题:

资产负债表中的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏一致。()答案:对解析: -

第9题:

某公司“长期借款”账户期末余额800万元,其中一年内到期应予偿还的金额100万元,则资产负债表中“长期借款”项目的期末余额应填列()

- A、100万元

- B、700万元

- C、800万元

- D、900万元

正确答案:B -

第10题:

单选题某公司“长期借款”账户期末余额800万元,其中一年内到期应予偿还的金额100万元,则资产负债表中“长期借款”项目的期末余额应填列()A100万元

B700万元

C800万元

D900万元

正确答案: B解析: 暂无解析 -

第11题:

单选题某公司2018年5月末,其他应付款期末余额为20万,应付股利期末余额2万元,应付利息期末余额3万元,则2018年5月31日资产负债表中应列示的"其他应付款"为()万元.A15

B17

C19

D20

正确答案: C解析: 暂无解析 -

第12题:

单选题A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为()。A2 000万元

B0

C2 300万元

D2 500万元

正确答案: C解析: -

第13题:

2008年12月31日乙公司资产负债表中“股东权益合计”项目的期末余额为( )万元。

A.12 060

B.15 840

C.12 000

D.3 780

正确答案:B

解析:2008年末,乙公司股东权益有关账户的贷方余额分别为:

股本:8 000万元;

资本公积:4 000+60=4 060(万元);

盈余公积:1 000+1 600×10%=1 160(万元);

利润分配-未分配利润:1 580+1 600×90%-300-100=2 620(万元)。

总计为15 840万元。 -

第14题:

某企业2009年8月份“原材料”账户期末余额为200 000元,“库存商品”账户的期末余额为240 000元,“生产成本”账户期末余额为60 000元,“存货跌价准备”账户期末余额为l0 000元, “ 固定资产”账户期末余额为400 000元,则本月资产负债表中“存货”项目的期末金额应填列( )元。

A.430 000

B.440 000

C.490 000

D.890 000

正确答案:C

13.C 【解析】存货项目,应根据“材料采购(在途物资)”、“原材料”、“周转材料”、“库存商品”、“委托加工物资”、“生产成本”等账户的期末余额之和,加或者减“材料成本差异”等差异账户的期末余额,减去“存货跌价准备”账户期末余额后的金额填列。由此可知,“固定资产”不属于“存货”项目。本题中存货一200 000+240 000+60 000一10 000=490 000(元)。 -

第15题:

某企业2008年初“利润分配”科目的借方余额为74万元,“盈余公积”科目余额为零。 2008年6月末,公司“本年利润”科目贷方余额为40万元,则公司2008年6月30日资产负债表“未分配利润”项目应填列金额为( )万元。

A.-74

B.-34

C.40

D.74

参考答案:B

解析:6月30日资产负债表中“未分配利润”项目应填列金额=-74+40=-34(万元)。 -

第16题:

假设长江公司2010年12月31日资产负债表中“盈余公积”项目的年初余额为100万元,则其期末余额应为( )万元。

A.318.43

B.325

C.321.44

D.316.44

正确答案:C

-

第17题:

某企业年末“本年利润”未结转前贷方余额为17万元,“利润分配——未分配利润”账户年初贷方余额为18万元,本年分配现金股利12万元,不考虑其他因素;则当期资产负债表中“未分配利润”项目的期末余额应为()万元。A.35

B.23

C.5

D.17答案:B解析:“未分配利润”项目的金额=年初贷方余额+本年实现的净利润-本年分配的现金股利=18+17-12=23(万元)。 -

第18题:

某企业“应付账款”明细账期末余额情况如下:应付甲企业贷方余额为200 000元,应付乙企业借方余额为180 000元,应付丙企业贷方余额为300 000元,假如该企业“预付账款”明细账为贷方余额10000元,则根据以上数据计算的反映在资产负债表中“应付账款”项目的金额为()万元。

A.680 000

B.320 000

C.510 000

D.80 000答案:C解析:应付账款项目应根据应付账款、预付账款科目所属明细科目的期末贷方余额合计填列,200000+300000+10000=510000(万元) -

第19题:

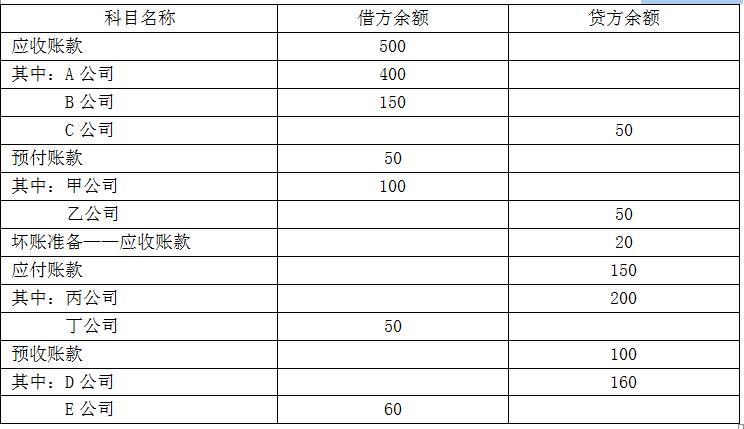

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。答案:解析:(1)甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额=400+150+60-20=590(万元)。

(2)甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额=200+50=250(万元)。

(3)甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

(4)甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额=100+60=160(万元)。 -

第20题:

某企业某年10月份“原材料”账户期末余额为100 000元,“库存商品”账户期末余额为120 000元,“生产成本”账户期末余额为30 000元,“固定资产”账户期末余额为200 000元。资产负债表中的存货项目应填入()。

A220 000元

B250 000元

C450 000元

D120 000元

B

略 -

第21题:

某企业某年10月份“原材料”账户期末余额为100 000元,“库存商品”账户期末余额为120 000元,“生产成本”账户期末余额为30 000元,“固定资产”账户期末余额为200 000元。资产负债表中的存货项目应填入()。

- A、220 000元

- B、250 000元

- C、450 000元

- D、120 000元

正确答案:B -

第22题:

单选题某企业某年10月份“原材料”账户期末余额为100 000元,“库存商品”账户期末余额为120 000元,“生产成本”账户期末余额为30 000元,“固定资产”账户期末余额为200 000元。资产负债表中的存货项目应填入()。A220 000元

B250 000元

C450 000元

D120 000元

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业年末“本年利润”未结转前贷方余额为17万元,“利润分配—未分配利润”账户年初贷方余额为18万元,本年分配现金股利12万元,则当期资产负债表中“未分配利润”项目的期末余额应为( )万元。A35

B23

C5

D17

正确答案: A解析: