上述经济业务对甲公司2010年度营业收入的影响额为( )万元。A.3 700B.3 800C.4 500D.5 200

题目

上述经济业务对甲公司2010年度营业收入的影响额为( )万元。

A.3 700

B.3 800

C.4 500

D.5 200

相似考题

更多“上述经济业务对甲公司2010年度营业收入的影响额为( )万元。A.3 700 B.3 800 C.4 500 D.5 200 ”相关问题

-

第1题:

2009年1月2日,甲公司以货币资金取得乙公司30%的股权,初始投资成本为4 000万元,投资时乙公司各项可辨认资产、负债的公允价值与其账面价值相同,可辨认净资产公允价值及账面价值的总额均为14 000万元,甲公司取得投资后即派人参与乙公司生产经营决策,但无法对乙公司实施控制。乙公司2009年实现净利润1 000万元,假定不考虑所得税因素,关于该项投资,下列说法正确的有( )。

A.对2009年度营业外收入的影响为100万元

B.对2009年度营业外收入的影响为200万元

C.对2009年度投资收益的影响为300万元

D.对2009年度损益的影响为500万元

E.对2009年度损益的影响为4 200万元

正确答案:BCD

解析:会计分录为(单位以万元表示):

借:长期股权投资-乙公司(成本) 4 200

贷:银行存款 4 000

营业外收入 200

借:长期股权投资-乙公司(损益调整)

300(1 000×30%)

贷:投资收益 300 -

第2题:

甲公司A产成品当月末的账面余额为( ) 。

A.4 710万元

B.4 740万元

C.4 800万元

D.5 040万元

正确答案:B

【解析】:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元),A产品当月末的余额=7.9×600=4 740(万元)。

-

第3题:

上述交易或事项对利润表的影响,下列说法中正确的有( )。

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

正确答案:ABCDE

2010年度因上述事项应确认的营业收入=100+80+30+200=410(万元),选项A正确;2010年度因上述事项应确认的营业成本=80+50+18+160=308(万元),选项B正确;2010年度因上述事项应确认的营业利润=410-308=102(万元),选项C正确;2010年度因上述事项应确认的营业外收入=300-234=66(万元),选项D正确;2010年度因上述事项应确认的利润总额=102+66=168(万元),选项E正确。 -

第4题:

甲公司2010年度利润总额为210万元,其中包括本年收到的国债利息收入70万元。该公司适用的所得税税率为25%。该公司当年按税法核定允许在税前扣除的实发工资为200万元;当年的营业外支出中,有20万元为税款滞纳金支出。公司递延所得税负债的年初数为40万元,年末数为50万元。递延所得税资产的年初数为25万元,年末数为35万元。除上述事项外,甲企业无其他纳税调整事项。

要求:

(1)计算甲公司2010年度应纳税所得额。

(2)计算甲公司2010年度应交所得税额。

(3)编制甲公司应交所得税的会计分录。

(4)计算甲公司2010年度实现的净利润。

(5)编制甲公司年末结转所得税费用的会计分录。(答案中的金额单位用万元表示)

正确答案:

(1)甲企业2010年度应纳税所得额=210-70 20=160(万元)(按照税法规定,国债利息收入不需要纳税,因此应该作纳税调减;按税法核定允许在税前扣除的实发工资为200万元,不需要作纳税调整;当年的营业外支出中,有20万元为 税款滞纳金支出,按照税法规定不能从税前扣除,应做纳税调增)。 (2)甲企业2010年度应交所得税额=160?25%=40(万元)(3)借:所得税费用40 递延所得税资产10 贷:应交税费——应交所得税40 递延所得税负债10(4)甲企业2010年的净利润=210-40=170(万元)(5)结转所得税费用 借:本年利润40 贷:所得税费用40 -

第5题:

上述经济业务对甲公司2010年度营业利润的影响额为( )万元。

A.500

B.620

C.460

D.490

正确答案:C

-

第6题:

20×9年1月1日,甲公司与乙公司签订租赁合同。将其一栋物业租赁给乙公司作为商场使用。根据合同约定,物业的租金为每月50万元,于每季末支付,租赁期为5年,自合同签订日开始算起,租赁期首3个月为免租期,乙公司免予支付租金,如果乙公司每年的营业收入超过10亿元,乙公司应向甲公司支付经营分享收入100万元。乙公司20×9年度实现营业收入12亿元。甲公司认定上述租赁为经营租赁。不考虑增值税及其他因素,上述交易对甲公司20×9年度营业利润的影响金额是( )。A.600万元

B.670万元

C.570万元

D.700万元答案:B解析:甲公司收到的或有租金应计入“租赁收入”中,影响营业利润,出租人提供免租期的,出租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租金期间应确认租赁收入。甲公司20×9年度营业利润的影响金额=[50×1×(12-3)+50×12×4]/5+100=670(万元)。 -

第7题:

某市2010年度内资企业所得税收入200万元,外资企业所得税收入100万元,企业利润总额1500万元,盈利企业盈利额800万元,亏损企业亏损额500万元,该市2010年度的所得税(宏观)税收负担率为()

- A、0.1

- B、0.086956522

- C、0.15

- D、0.130434783

正确答案:C -

第8题:

甲公司和乙公司无关联关系,甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为()。

- A、甲公司资本公积减少200万元,乙公司资本公积增加200万元

- B、甲公司营业外支出增加100万元,乙公司资本公积增加200万元

- C、甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

- D、甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

正确答案:D -

第9题:

单选题甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%;甲公司一批库存商品账面余额为800万元,已计提存货跌价准备100万元。2018年1月20日,甲公司将上述商品对外出售,售价为1000万元,增值税销项税额为130万元,收到款项存入银行。甲公司出售该批库存商品影响营业利润的金额为()万元。A800

B700

C200

D300

正确答案: C解析: -

第10题:

单选题某市2010年度内资企业所得税收入200万元,外资企业所得税收入100万元,企业利润总额1500万元,盈利企业盈利额800万元,亏损企业亏损额500万元,该市2010年度的所得税(宏观)税收负担率为()A0.1

B0.086956522

C0.15

D0.130434783

正确答案: D解析: 暂无解析 -

第11题:

单选题甲公司和乙公司无关联关系,甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为()。A甲公司资本公积减少200万元,乙公司资本公积增加200万元

B甲公司营业外支出增加100万元,乙公司资本公积增加200万元

C甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

D甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

正确答案: D解析: 暂无解析 -

第12题:

多选题甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。假设甲、乙公司重组前利润总额与股份总数相等,则债务重组日,该事项对甲、乙公司的影响分别为( )A甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

B甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

C甲公司利润总额减少100万元,乙公司利润总额增加200万元

D甲公司资本公积减少100万元,乙公司资本公积增加200万元

E甲公司每股收益小于乙公司的每股收益

正确答案: D,C解析: 暂无解析 -

第13题:

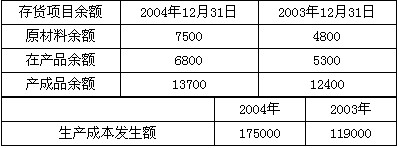

K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元):

假定不考虑其他因素,K公司2004年度主营业务成本应为( )。

A.169 500万元

B.172 200万元

C.173 700万元

D.177 800万元

正确答案:B

解析:先计算完工产品的成本是:5300+175000-6800=173500(万元)发出产品的成本是;12400+173500—137加;172200(万元) -

第14题:

关于甲公司对上述业务应确认的主营业务收入,下列处理正确的有( )。

A.2009年,甲公司对建造合同应确认主营业务收入600万元

B.2009年,甲公司对建造合同应确认主营业务收入1200万元

C.2010年,甲公司对提供劳务应确认主营业务收入800万元

D.2010年,甲公司对提供劳务应确认主营业务收入200万元

E.2010年,甲公司对上述业务应确认主营业务收入1520万元

正确答案:ADE

2009年与A公司的建造合同成为结果不能可靠估计的建造合同,按照能够得到的补偿金额600万元确认收入,选项A正确;已经发生的劳务成本预计能够得到补偿的, 应按已收或预计能够收回的金额确认提供劳务收入,但是确认的收入不能超过已发生的成本,所以,2010年甲公司对提供劳务应确认主营业务收入200万元,选项D正确;2010年,甲公司对建造合同应确认的主营业务收入=2400 X(1000+600)/(1000+600+400)-600=1320(万元),甲公司对提供劳务应确认的主营业务收入为200万元,所以,2010年甲公司应确认的主营业务收入=1320+200=1520(万元),选项E正确。 -

第15题:

纳税人全年营业收入在1500万元以下的(不含1500万元),其业务招待费不超过年营业收入的( )。

A.2‰

B.3‰

C.4‰

D.5‰

正确答案:D

-

第16题:

上述经济业务对甲公司2010年度期间费用的影响额为( )万元。

A.88

B.30

C.10

D.40

正确答案:D

-

第17题:

上述经济业务对甲公司2011年度利润总额的影响额是( )元。

A.-66000

B.-16500

C.16500

D.66000

正确答案:A

上述经济业务对甲公司2011年度利润总额的影响额=事项(1)(-20000×5)+事项(2)(40000-50×720)+事项(3)[(200-50)×(300-260)]+事项(4)[150×(680-520)]=-66000(元)。

注:甲公司向戊公司的销售于2011年6月确认收入。

-

第18题:

某制造企业2010年度主营业务收入为800万元,主营业务成本500万元,其他业务收入200万元,其他业务成本100万元,管理费用100万元,公允价值变动收益-30万元,营业外收入20万元,营业外支出10万元,所得税税率25%。假定不考虑其他因素,该企业2010年度的净利润为()。

- A、210万元

- B、285万元

- C、255万元

- D、322.5万元

- E、325万元

正确答案:A -

第19题:

甲公司2011年度营业收入为1000万元,营业成本为600万元,营业税金及附加为50万元,管理费用为50万元,销售费用为30万元,财务费用为10万元,营业外收入为10万元,上年度营业利润为100万元。那么,甲公司2011年度营业利润增长率为()。

- A、160%

- B、200%

- C、150%

- D、100%

正确答案:A -

第20题:

多选题甲公司为增值税一般纳税人。2014年财务人员在对经济业务进行整理时,发现如下几笔业务: (1)甲公司当年年初收到上年度增值税返还100万元; (2)接受非关联方捐赠200万元; (3)持股比例为30%的联营企业可供出售金融资产期末公允价值增加200万元; (4)母公司向甲公司投入一批固定资产,该批资产的公允价值为1000万元,适用的增值税税率为17%; (5)处置持有的交易性金融资产取得价款300万元,处置时的账面价值为230万元(其中成本200万元,公允价值变动30万元)。 下列有关甲公司上述业务的处理中,正确的有()。A确认交易性金融资产处置损益100万元

B上述业务对甲公司当期损益的影响为370万元

C上述业务对甲公司其他综合收益的影响为60万元

D上述业务对甲公司营业利润的影响为70万元

E上述业务对甲公司其他综合收益的影响为200万元

正确答案: A,E解析: 应确认交易性金融资产的处置损益=300-230=70(万元);上述业务对甲公司当期损益的影响=100+200+(300-230)=370(万元);上述业务对甲公司其他综合收益的影响=200×30%=60(万元);上述业务对甲公司营业利润的影响=300-230=70(万元)。 -

第21题:

问答题甲公司2010年度取得主营业务收入6 000万元,其他业务收入1 500万元,投资收益1 800万元,营业外收入300万元;发生主营业务成本4 000万元.其他业务成本1 1300万元,营业税金及附加200万元,销售费用950万元,管理费用650万元,财务费用300万元,营业外支出900万无,所得税费用520万元。甲公司按净利润的10%提取法定盈余公积金,2010年度向股东分配现金股利300万元。 要求: (1)编制相关业务的会计分录。 (2)计算利润表中:营业利润、利润总额和净利润。正确答案:解析: -

第22题:

单选题甲公司2015年度营业收入200万元、资金需要量30万元;2016年度营业收入300万元、资金需要量40万元;2017年度营业收入280万元、资金需要量42万元。若甲公司预计2018年度营业收入500万元,采用高低点法预测其资金需要量是()万元。A60

B70

C55

D75

正确答案: C解析: b=(40-30)/(300-200)=0.1a=40-0.1×300=10(万元) 资金需要量模型为:Y=10+0.1X 所以2018年资金需要量=10+0.1×500=60(万元)。 -

第23题:

多选题甲公司于2009年4月1日与A公司签订一项固定造价合同,为A公司建造某工程,合同金额为2400万元,预计总成本2000万 元。甲公司2009年实际发生成本1000万元,因对方财务困难预计本年度发生的成本仅能够得到600万元补偿;2010年实 际发生成本600万元,预计还将发生成本400万元,2010年由于A公司财务状况好转,能够正常履行合同,预计与合同相 关的经济利益能够流人企业。 2010年10月20日,甲公司又与B公司签订合同,甲公司接受B公司委托为其提供设备安装调试服务,合同总金额为l600万 元,合同约定B公司应在安装开始时预付给甲公司800万元,等到安装完工时再支付剩余的款项。至2010年12月31日止 ,甲公司为该安装调试合同共发生劳务成本200万元(均为职工薪酬)。由于系初次接受委托为该单位提供设备安装调试 服务,甲公司无法可靠确定劳务的完工进度,同时由于2010年年末B公司出现财务困难,剩余劳务成本能否收回难以确 定。 要求: 根据上述资料,不考虑其他因素,回答问题。 关于甲公司对上述业务应确认的主营业务收入,下列处理正确的有( )A2009年,甲公司对建造合同应确认主营业务收入600万元

B2009年,甲公司对建造合同应确认主营业务收入1200万元

C2010年,甲公司对提供劳务应确认主营业务收入800万元

D2010年,甲公司对提供劳务应确认主营业务收入200万元

E2010年,甲公司对上述业务应确认主营业务收入1520万元

正确答案: E,C解析: 2009年与A公司的建造合同成为结果不能可靠估计的建造合同,按照能够得到的补偿金额600万元确认收入,选项A正确;

已经发生的劳务成本预计能够得到补偿的,应按已收或预计能够收回的金额确认提供劳务收入,但是确认的收入不能超过已发生的成本,所以,2010年甲公司对提供劳务应确认主营业务收入200万元,选项D正确;

2010年,甲公司对建造合同应确认的主营业务收入=2400X(1000600)/(1000600400)-600=1320(万元),甲公司对提供劳务应确认的主营业务收入为200万元,所以,2010年甲公司应确认的主营业务收入=1320200=1520(万元),选项E正确。