某企业2007年年末敏感资产总额为15 000万元,敏感负债总额为7 000万元,销售收人是10 000万元,销售净利率4%,股利支付率为40%该企业预计2008年度的销售额比2007年度增加10%,销售净利率和股利支付率不变。则该企业2008年度应从外部追加的资金量为( )万元。A.624B.536C.580D.500

题目

某企业2007年年末敏感资产总额为15 000万元,敏感负债总额为7 000万元,销售收人是10 000万元,销售净利率4%,股利支付率为40%该企业预计2008年度的销售额比2007年度增加10%,销售净利率和股利支付率不变。则该企业2008年度应从外部追加的资金量为( )万元。

A.624

B.536

C.580

D.500

相似考题

参考答案和解析

2008年应从外部追加的资金量=(15 000-7 000)×10%-10 000×(1+10%)×4%×(1-40%)=536(万元)

更多“某企业2007年年末敏感资产总额为15 000万元,敏感负债总额为7 000万元,销售收人是10 000 ”相关问题

-

第1题:

某企业2008年销售收入为7 200万元,流动资产平均总额为760万元,固定资产平均总额为1040万元,平均负债总额1 000万元。假定没有其他资产,则该企业2008年的总资产周转率为( )。

A.4

B.12

C.3

D.6

正确答案:A

解析:总资产周转率=销售收入/平均资产总额,在题目假设“没有其他资产”情况下,平均资产总额=平均流动资产+平均固定资产,所以2008年的总资产周转率=销售收入/(平均流动资产+平均固定资产)=7 200/(760+1 040)=4。 -

第2题:

某大型企业资产总额为5 000万元,负债为100万元,以银行存款500万元偿还借款,并以银行存款500万元购买固定资产后,该企业资产总额为( )万元。 A.4 000 B.3 000 C.4 500 D.2 000

正确答案:C

-

第3题:

某企业期初资产总额为500 000元,本期期末负债总额比期初负债总额增加200 000元,所有者权益增加100 000元,则期末资产总额为( )。

A.800 000元

B.700 000元

C.600 000元

D.200 000元

正确答案:A

解析:因为等式两边要同增同减,等式右边两项共增加300 000元(200 000+100 000),等式左边也应增加300 000元,所以资产期末数为500 000+300 000=800 000(元)。 -

第4题:

某企业2004年末资产总额1 000万元,流动资产300万元,其中存货100万元,负债总额500万元,其中长期负债300万元,该企业2004年末的速动比率为( )。

A.0.50

B.0.66

C.1.00

D.1.66

正确答案:C

考试要点:速动比率的计算。 -

第5题:

某企业某会计期间期初数资产总额为100 000元,当期期末负债总额比期初减少30 000元,期末所有者权益比期初增加40 000元。则该企业期末资产总额为( )元。

A.70 000

B.110 000

C.140 000

D.170 000

正确答案:B

该企业期末资产总额:100 000-30 000+40 000=110 000元。

-

第6题:

某大型企业资产总额为4 000万元,负债为2 000万元,以银行存款600万元偿还借款,并以银行存款700万元购买固定资产后,该企业资产总额为( )万元。

A.4 000

B.3 000

C.3 400

D.2 000

正确答案:C

【精析】4000-600=3400(万元) -

第7题:

某企业2008年年末敏感资产总额为40 000万元,敏感负债总额为20 000万元。该企业预计2009年度的销售额比2008年度增加10%(即增加5 000万元),销售净利率5%,股利支付率为40%,则该企业2009年度应从外部追加的资金量为( )万元。

A.0

B.200

C.300

D.350

正确答案:D

-

第8题:

某企业2009年年末敏感资产总额为40 000万元,敏感负债总额为20 000万元。该企业预计2010年度的销售额比2009年度增加12%,增加总额为6 000万元,销售净利率5%,股利支付率为40%,则该企业2010年度应从外部追加的资金量是( )万元。

A.0

B.200

C.800

D.720

-

第9题:

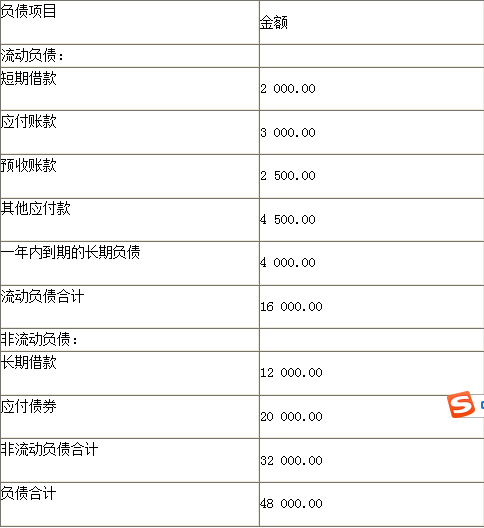

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<1>、天宇公司的所有者权益总额是( )。A、56 000

B、60 000

C、64 000

D、68 000答案:B解析:产权比率=负债总额/所有者权益总额,所有者权益总额=负债总额/产权比率=48 000/0.8=60 000(万元)。 -

第10题:

某企业报告期实现营业收人5 OOO万元,年初资产总额为20 000万元,年末资产总额 为25 000万元,年初负债总额为8 000万元,年末负债总额为12 000万元,营业净利率为12%。 假设没有其他因素影响,该企业的净资产收益率为( )。

A. 3. 6%

B. 3. 82%

C. 4%

D. 4. 8%答案:D解析:净利润=营业收入X营业净利率=5 000 X 12% =600 (万元);年初净资产=年初资产总额-年初负債总额=20 000 -8 000 = 12 000 (万元);年末净资产=年末资产总额-年末负债总额=25 000 - 12 000 = 13 000 (万元);平均净资产=(12 000 + 13 000) /2 = 12 500 (万元);净资产收益率=净利润/平均净资产=600/12 500 x 100% =4.8%。 -

第11题:

某企业的利润总额为30,000,000元,利息费用为5,000,000元,所得税总额是10,000,000元,其他税金总额为3,000,000元,该企业的已获利息倍数是()。

A.5

B.7

C.2

D.10答案:D解析:已获利息倍数=息税前利润总额/利息支出,或:(净利润+利息费用+所得税费用)/利息费用。公式中的息税前利润总额为:企业的净利润+企业支付的利息费用+企业支付的所得税。 -

第12题:

单选题某公司2017年年末的资产负债率为40%,资产总额为6 000万元。该公司2017年年末的负债总额为( )万元。A2 400

B3 600

C6 000

D15 000

正确答案: B解析: -

第13题:

某企业2007年年末敏感资产总额为15 000万元,敏感负债总额为7 000万元,销售收入是10000万元,销售净利率4%,股利支付率为40%。该企业预计2008年度的销售额比 2007年度增加10%,销售净利率和股利支付率不变。则该企业2008年度应从外部追加的资金量为( )万元。

A.624

B.536

C.580

D.500

正确答案:B

解析:2008年应从外部追加的资金量=(15 000-7 000)×10%-10000×(1+10%)× 4%×(1-40%)=536(万元) -

第14题:

某企业2009年年初所有者权益总额为5 000万元,年末所有者权益总额为8 000万元,本年股东投入资金为1 000万元,则企业的资本保值增值率为( )。

A.0.4

B.1.6

C.1.4

D.1

正确答案:C

解析:资本保值增值率:扣除客观因素后的年末所有者权益总额/年初所有者权益总额×100% =(8 000-1 000)/5 000×100%=140%。 -

第15题:

某企业20×8年年末敏感资产总额为4 000万元,敏感负债总额为2 000万元。该企业 20×9年度的销售额比20×8年度增加10%(即增加100万元),预计20×9年度留存收益的增加额为60万元,则该企业20×9年度应追加资金量为( )万元。

A.0

B.140

C.195

D.200

正确答案:B

解析:20×8年度的销售额=100/10%=1 000(万元),20×9年应追加的资金量=100×(4 000/1 000-2 000/1 000)-60=140(万元)。 -

第16题:

某企业年末流动资产总额为10 000 000元,其中存货4 000 000元,应收账款2 000 000元,流动负债8 000 000元,则该企业速动比率为( )。

A.1.5

B.1

C.0.5

D.0.75

正确答案:D

(10 000 000-4 000 000)/8 000 000=0.75 -

第17题:

某企业年初资产总额为30 000 000元,负债总额为6 000 000元,所有者权益总额为24 000 000元,则该企业年初的产权比率为()。

A.0.5

B.0.25

C.1.5

D.2.5

正确答案:B6 000 000/24 000 000=0.25

-

第18题:

某企业2008年销售收入为7 200万元,流动资产平均总额为760万元,固定资产平均总额为1 040万元,平均负债总额1 000万元。假定没有其他资产,则该企业2008年的总资产周转率为( )。

A.4

B.12

C.3

D.6

正确答案:A

总资产周转率=销售收入/平均资产总额,在题目假设“没有其他资产”情况下,平均资产总额:平均流动资产+平均固定资产,所以2008年的总资产周转率=销售收入/(平均流动资产+平均固定资产)=7 200/(760+1 040)=4。 -

第19题:

某企业20×9年年末敏感资产总额为4 000万元,敏感负债总额为2 000万元,当年实现销售收入1 000万元。该企业2×10年度的销售额比上年增加10%,预计2×10年净利润为销售收入的6%,企业按照净利润的10%发放现金股利,则该企业2×10年度应追加资金量为( )万元。

A.0

B.140.6

C.195

D.200

正确答案:B

-

第20题:

某企业2010年年末经营资产总额为4 000万元,经营负债总额为2 000万元,销售额为1000万元。该企业预计2011年度的销售增长率10%,预计2011年度留存收益的增加额为50万元,假设可以动用的金融资产为20。则该企业2011年度对外融资需求为( )万元。A.0

B.200

C.130

D.150答案:C解析:增加收入=1000×10%=100万元 经营资产销售百分比=4 000/1 000=4 经营负债销售百分比=2 000/1 000=2 对外融资需求为:100×(4-2)-20-50=130 -

第21题:

某企业2012年年末资产总额为4 000万元,负债总额为2 000万元,销售收人为1 000万 元。该企业预计2013年的销售额比2012年增加10%,预计2012年的留存收益比为0.5,销售利 润率为0.1。假设没有可供动用的融资资产,则该企业2012年应追加的资金量为 ( )A.0

B.2 000

C.1 950

D.350答案:D解析:本题考查在全产能运营下公司的的计算。要在2013年内实现销售额增加 10%,需要增加资产的投资,资产缺口为4000x10% = 400 (万元),2012年内产生的 -

第22题:

年末某企业流动资产总额为2 000万元,总资产为8 000万元。存货1 000万元,流动负债500万元。那么,该企业的流动比率是( )。A.25%

B.10%

C.4

D.2答案:C解析:流动比率=流动资产/流动负债=2 000万元/500万元:4。 -

第23题:

某企业2006年初资产总额为3 000万元、年末资产总额为3 500万元、平均资产负债率为60%;2006年实现销售收入净额650万元,销售净利润率为8%。则该企业2006年度的净资产利润率为()

- A、4.14%

- B、2%

- C、4%

- D、3.24%

正确答案:C