债务人应确认的债务重组损益为( )元。A.100000B.120000C.710000D.810000

题目

债务人应确认的债务重组损益为( )元。

A.100000

B.120000

C.710000

D.810000

相似考题

更多“债务人应确认的债务重组损益为( )元。A.100000B.120000C.710000D.810000”相关问题

-

第1题:

在债务重组时,如果债务人以除现金以外的其他资产清偿债务,债权人应按重组债权的账面价值作为受让资产的入账价值,不确认损益。( )

正确答案:×

债权以“应收债权账面价值+相关税费±补价(支付补价+,收到补价-)”作为换入非现金资产入账价值,不确认损益。 -

第2题:

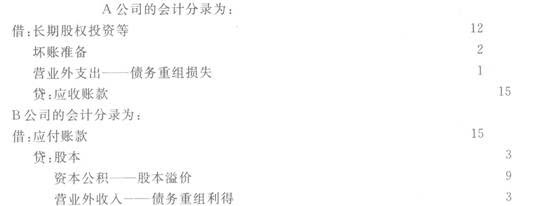

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

-

第3题:

关于债务重组准则中以非现金清偿债务的,下列说法中错误的有( )。

A.债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为资本公积,计入所有者权益

B.债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为营业外支出,计人当期损益

C.债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计人当期损益

D.债务人转让的非现金资产公允价值与其账面价值之间的差额,计人当期损益

正确答案:AB

债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益;转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益。 -

第4题:

关于债务重组准则中债务转为资本的,如果债务人是股份有限公司,下列说法中正确的有( )。

Ⅰ 重组债务的账面价值与股份的公允价值总额之间的差额确认为债务重组利得,计入当期损益

Ⅱ 债务人应当将债权人放弃债权而享有股份的面值总额确认为股本,股份的公允价值总额与股本之间的差额确认为资本公积

Ⅲ 债务人应当将债权人放弃债权而享有股份的面值总额确认为股本,股份的公允价值总额与股本之间的差额确认为债务重组利得

Ⅳ 重组债务的账面价值与股份的公允价值总额之间的差额,计入资本公积

Ⅴ 重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益A.Ⅰ、Ⅱ、Ⅴ

B.Ⅱ、Ⅴ

C.Ⅰ、Ⅲ、Ⅴ

D.Ⅲ、Ⅴ答案:A解析:根据债务重组准则,债务人为股份有限公司时,债务人应将债权人因放弃债权而享有股份的面值总额确认为股本;股份的公允价值总额与股本之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额确认为债务重组利得,计入当期损益。债务人为其他企业时,债务人应将债权人因放弃债权而享有的股权份额确认为实收资本;股权的公允价值与实收资本之间的差额确认为资本公积。重组债务的账面价值与股权的公允价值之间的差额作为债务重组利得,计入当期损益。 -

第5题:

下列有关债务重组的会计处理方法,正确的有( )。A.修改其他债务条件涉及或有应付金额的,该或有应付金额符合《企业会计准则第13号——或有事项》中有关预计负债确认条件的,债务人应将该或有应付金额确认为预计负债

B.修改其他债务条件涉及或有应收金额的,债权人应确认或有应收金额

C.对于债务人而言,发生债务重组时,应当将重组债务的账面价值超过抵债资产的公允价值.所转股份的公允价值.或者重组后债务账面价值之间的差额,确认为债务重组利得,并将其计入资本公积

D.债务人以固定资产抵偿债务时,既要确认债务重组利得,又要确认处置非流动资产损益答案:A,D解析:选项B,或有应收金额属于或有资产,由于或有资产不予确认,债权人不应确认或有应收金额;选项C,债务重组利得应计入营业外收入。 -

第6题:

债务人在债务重组过程中转让非现金资产过程发生的费用,应直接计入资产转让损益。答案:对解析: -

第7题:

关于债务重组准则中债务人以非现金资产清偿债务的,下列债务人会计处理的表述中,正确的有()。

- A、债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为营业外收入

- B、债务人应当将转让非现金资产的账面价值与其公允价值之间的差额,确认为当期损益

- C、债务人转让无形资产公允价值与账面价值之间的差额计入营业外收入

- D、债务人转让固定资产公允价值与账面价值之间的差额计入资产处置损益

正确答案:A,B,D -

第8题:

下列有关债务重组的说法正确的是()

- A、在采用充分确认债务重组损益的方法下,债务人需要确认债务重组收益,但不需要确认资产转让收益

- B、在采用充分确认债务重组损益的方法下,债务人既要确认债务重组收益,又要确认资产转让收益

- C、在采用不确认债务重组收益的方法下,无论何种债务重组方式,债务人均不确认债务重组收益,但可能会确认债务重组损失

- D、在采用充分确认债务重组损益的方法下,债权人需要确认债务重组损失

- E、在采用不确认债务重组收益的方法下,债权人需要确认债务重组损失

正确答案:A,B,D,E -

第9题:

下列关于债务重组中债务人的相关会计处理,正确的有()。

- A、债务人应当将债权人因放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为债务重组利得

- B、债务人应当将债权人因放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积

- C、重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益

- D、重组债务的账面价值与股份的面值总额之间的差额,计人当期损益

正确答案:B,C -

第10题:

多选题下列对于债务重组债权人和债务人的会计处理的说法中正确的有()。A或有应付金额符合预计负债确认条件的,债务人应当将该或有应付金额确认为预计负债

B或有应付金额符合预计负债确认条件的,债权人应将其计入重组后债权的账面价值

C或有应付金额在随后会计期间没有发生的,债务人应当冲销已确认的预计负债,同时确认营业外收入

D债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。重组债务的账面价值与重组后债务的入账价值加预计负债之间的差额,计入当期损益

E债权人应当将修改其他债务条件后的债权的将来应收金额作为重组后债权的账面价值。重组债权的账面价值与重组后债权的入账价值之间的差额,计入当期损益

正确答案: D,B解析: 选项B,预计负债的确认与债权人无关;选项E,将来应收金额未考虑资金时间价值,而重组后债权的公允价值是要考虑资金时间价值的。 -

第11题:

多选题下列关于债务重组中债务人的相关会计处理,正确的有()。A债务人应当将债权人因放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为债务重组利得

B债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积

C重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益

D重组债务的账面价值与股份的面值总额之间的差额,计入当期损益

正确答案: A,D解析: 将债务转为资本的,债务人应当将债权人因放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额,作为债务重组利得,计入当期损益。 -

第12题:

多选题下列关于债务重组会计处理的表述中,正确的有()。A债权人将基本确定发生的或有应收金额确认为应收债权

B债权人实际收到或有应收金额时计入当期损益

C债务人债务重组日可能确认或有应付金额

D债务人确认的或有应付金额在随后不需支付时转入当期损益

正确答案: D,C解析: 债务重组中,对债权人而言,若债务重组过程中涉及或有应收金额,不应确认或有应收金额,应于实际发生时计入当期损益,选项A错误,选项B正确;对债务人而言,若债务重组过程中涉及或有应付金额,且该或有应付金额符合或有事项中有关预计负债的确认条件的,债务人应将该或有应付金额确认为预计负债,日后没有发生时,转入当期损益(营业外收入),选项C和D正确。 -

第13题:

中熙公司持有红牛公司承兑的不带息应收票据25 000元,票据到期,由于红牛公司发生财务困难,经法院裁定,进行债务重组,重组协议规定:红牛公司以一台设备抵偿8 750元的债务,将13 750元的债务转为5%的股权,一年后再支付2 000元清偿剩余债务,假设该设备的原值为12 500元,累计折旧为5 000元,评估确认的原价为12 500元,评估确认的净价为8 750元;债务人的新注册资本为250 000元,债权人因放弃债权而享有的股权评估确认价为13 750元。假定不考虑相关税费。

要求:(1)计算红牛公司确认的债务重组损益和中熙公司确认的债务重组损益

(2)编制红牛公司租中熙公司的相关会计分录。

正确答案:(1)红牛公司确认的债务重组损益=25 000—8 750—13 750—2 000=500(元),即为债务重组收益

中熙公司确认的债务重组损益=25 000—8 750—3 750—2 000=500(元),即为债务重组损失。

(2)红牛公司的会计处理:

借:固定资产清理 7 500

累计折旧 5 000

贷:固定资产 12 500

借:固定资产清理 1 250(8 750—7 500)

贷:营业外收入一处置固定资产净收益1 250

借:应付票据 25 000

贷:固定资产清理8 750

股本 12 500

资本公积 1 250

应付账款 2 000

营业外收入一债务重组收益 500

中熙公司的会计处理:

借:固定资产8 750

长期股权投资 13 750

应收账款 2 000

营业外支出一债务重组损失 500

贷:应收票据 25 000 -

第14题:

在债务重组的会计处理中,以下说法正确的是 ( )。

A.无论债权人或债务人,均不确认债务重组收益

B.重组债务的账面价值与重组后债务的公允价值之间的差额,确认为债务重组利得,计入当期损益

C.债务重组中,债权人必须作出让步

D.新准则中规定,债务重组必须是在债务人处于财务困难条件下的有关重组事项

正确答案:BCD

债务人应确认债务重组利得 -

第15题:

下列有关债务重组的会计处理方法,正确的有()。A.修改其他债务条件涉及或有应付金额的,该或有应付金额符合或有事项准则中有关预计负债确认条件的,债务人应将该或有应付金额确认为预计负债

B. 修改其他债务条件涉及或有应收金额的,债权人应确认或有应收金额

C. 不附或有条件的债务重组,债务人应将修改其他债务条件后债务的公允价值作为重组后债务的入账价值

D. 债务人固定资产抵偿债务时,既要确认债务重组利得,又要确认非流动资产处置损益

答案:A,C,D解析:选项B,或有应收金额属于或有资产,由于或有资产不予确认,债权人不应确认或有应收金额 -

第16题:

关于债务重组准则中以非现金清偿债务的,下列说法中正确的有( )。

Ⅰ.债务人转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益

Ⅱ.债务人转让的非现金资产公允价值与其账面价值之间的差额,确认为资本公积,计入所有者权益

Ⅲ.债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为债务重组利得,计入当期损益

Ⅳ.债务人以非现金资产清偿债务的,债权人应当将重组债务的账面价值与受让的非现金资产公允价值之间的差额,确认为资本公积,计人所有者权益

Ⅴ.债务人以非现金资产清偿债务的,债权人应当将重组债务的账面价值与受让的非现金资产公允价值之间的差额,确认为营业外支出,计入当期损益A、Ⅰ,Ⅳ

B、Ⅱ,Ⅲ,Ⅳ

C、Ⅰ,Ⅲ,Ⅴ

D、Ⅱ,Ⅲ,Ⅴ答案:C解析:C

债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额确认为债务重组利得,作为营业外收入,计入当期损益;债务人以非现金资产清偿某项债务的,债权人应当将重组债务的账面价值与受让的非现金资产的公允价值之间的差额确认为债务重组利得,作为营业外支出,计入当期损益。 -

第17题:

2019年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。A公司评估该笔应收账款的公允价值为15万元,2020年9月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元,A公司取得这部分股权后,对B公司具有重大影响。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认当期损益12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认长期股权投资15万元,B公司应确认投资收益3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司以放弃债权的公允价值确认长期股权投资15万元,B公司权益工具的公允价值12万元,清偿债务账面价值15万元,应确认投资收益3万元。 -

第18题:

2017年11月,A公司赊销一批商品给B公司,含税价为15万元,双方约定应于2018年5月31日结清货款。由于B公司发生财务困难,到期无法偿付该应付账款。2018年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司应确认债务重组损失=(15-2)-3×4=1(万元);B公司应确认债务重组利得=15-3×4=3(万元)。 -

第19题:

债务重组损益的计量与确认,应于()进行。

- A、债务重组后

- B、债务重组前

- C、债务重组日

- D、债务重组中

正确答案:C -

第20题:

下列关于债务重组会计处理的表述中,正确的有()。

- A、债权人将基本确定发生的或有应收金额确认为应收债权

- B、债权人实际收到或有应收金额时计入当期损益

- C、债务人债务重组日可能确认或有应付金额

- D、债务人确认的或有应付金额在随后不需支付时转入当期损益

正确答案:B,C,D -

第21题:

下列对于债务重组债权人和债务人的会计处理的说法中正确的有()。

- A、或有应付金额符合预计负债确认条件的,债务人应当将该或有应付金额确认为预计负债

- B、或有应付金额符合预计负债确认条件的,债权人应将其计入重组后债权的账面价值

- C、或有应付金额在随后会计期间没有发生的,债务人应当冲销已确认的预计负债,同时确认营业外收入

- D、债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。重组债务的账面价值与重组后债务的入账价值加预计负债之间的差额,计入当期损益

- E、债权人应当将修改其他债务条件后的债权的将来应收金额作为重组后债权的账面价值。重组债权的账面价值与重组后债权的入账价值之间的差额,计入当期损益

正确答案:A,C,D -

第22题:

单选题债务重组损益的计量与确认,应于()进行。A债务重组后

B债务重组前

C债务重组日

D债务重组中

正确答案: D解析: 暂无解析 -

第23题:

多选题关于债务人以非现金资产清偿债务,下列说法中正确的有( )。A债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为营业外支出,计入当期损益

B债务人以非现金资产清偿债务的,债务人转让的非现金资产公允价值与其账面价值之间的差额,确认为资本公积,计入所有者权益

C债务人以非现金资产清偿债务的,债务人转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益

D债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为债务重组利得,计入当期损益

正确答案: C,D解析:

债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为债务重组利得,计入营业外收入;转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益。