甲企业的这笔投资业务的企业所得税应如何处理?

题目

甲企业的这笔投资业务的企业所得税应如何处理?

相似考题

更多“甲企业的这笔投资业务的企业所得税应如何处理? ”相关问题

-

第1题:

甲企业是制造小汽车的内资企业,最近与乙企业合办了一个小汽车经营公司。双方协定,甲企业不投资现金,而以其制造的某品牌小汽车作为投资。假定该品牌小汽车当月的售价(不含增值税)有高有低。

问题:

(1)甲企业的这笔投资业务的增值税和消费税的计税依据如何确定

(2)甲企业的这笔投资业务的企业所得税应如何处理答案:解析:(1)应按当月该品牌小汽车的平均销售价格(不含增值税)作为增值税的计税依据;应按当月该品牌小汽车的最高销售价格(不含增值税)作为消费税的计税依据。

(2)企业以自产产品对外投资,应分解为按公允价格销售该品牌小汽车和投资两笔业务,应按当月该品牌小汽车的公允价格确认收入,并确认相应的计税成本,以二者相减的余额确认所得,符合条件的可选择5年递延纳税的规定。

5.白酒消费税最低计税价格的规定

(1)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格(不含增值税,下同)70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。

(2)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。 -

第2题:

某设备制造厂系增值税一般纳税人,2017年以自产设备投资一家生物制药公司,该设备的不含税公允价值为2000000元,账面成本为1400000元,当年该厂的年应纳税所得额为5000000元。

(1)请写出设备制造厂此项投资业务的会计分录。

(2)设备制造厂对此项投资业务确认的所得若选择递延缴纳企业所得税,应如何处理?此项投资股权的计税基础如何确定?

(3)若设备制造厂选择递延缴纳企业所得税,生物制药公司取得该设备的计税基础如何确定?

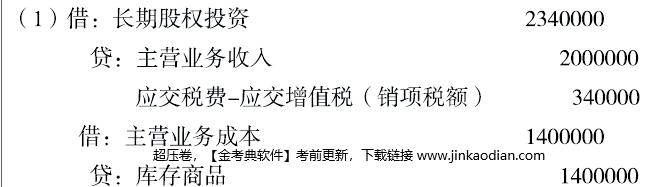

(4)若设备制造厂选择递延缴纳企业所得税后第二年又将该项投资转让。企业所得税应如何处理?答案:解析:(1)

借:长期股权投资 2340000

贷:主营业务收入 2000000

应交税费-应交增值税(销项税额) 340000

借:主营业务成本 1400000

贷:库存商品 1400000

(2)居民企业(以下简称企业)以非货币性资产对外投资确认的非货帀性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

2017年投资时的计税基础应该为设备的原计税基础(账面成本)1400000元。之后加上每年确认的非货币性资产转让所得(2000000-1400000)/5=120000(元),逐年进行调整。

(3)生物制药企业应该以该设备的公允价值2000000元作为计税基础。

(4)该设备制造厂选择递延缴纳企业所得税后,第二年又将该项投资转让,应该一次性确认所得2000000-1400000=600000(万元)。

【提示】企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。 -

第3题:

某设备制造厂系增值税一般纳税人, 2017年以自产设备投资- - 家生物制药公司,该设备的不含税公允价值为2000000元,账面成本为1400000元,当年该厂的年应纳税所得额为500000元。

(1)请写出设备制造厂此项投资业务的会计分录。

(2)设备制造厂对此项投资业务确认的所得若选择递延缴纳企业所得税,应如何处理?此项投资股权的计税基础如何确定?

(3)若设备制造厂选择递延缴纳企业所得税,生物制药公司取得该设备的计税基础如何确定?

(4)若设备制造厂选择递延缴纳企业所得税后第二1年又将该项投资转让。企业所得税应如何处理?

答案:解析:

(2)居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。2017年投资时的计税基础应该为设备的原计税基础(账面成本)1400000元。之后加上每年确认的非货币性资产转让所得( 20000001400000) /5= 120000 (元),逐年进行调整。

(3)生物制药企业应该以该设备的公允价值2000000元作为计税基础。

(4)该设备制造厂选择递延缴纳企业所得税后,第二年又将该项投资转让,应该一次性确认所得2000000- 1400000-600000 (万元)。

[提示]企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。 -

第4题:

甲企业是制造小汽车的内资企业,最近与乙企业合办了一个小汽车经营公司。双方协定,甲企业不投资现金,而以其制造的某品牌小汽车作为投资。假定该品牌小汽车当月的售价(不含增值税)有高有低。

问题:

(1)甲企业的这笔投资业务的增值税和消费税的计税依据如何确定

(2)甲企业的这笔投资业务的企业所得税应如何处理答案:解析:(1)应按当月该品牌小汽车的平均销售价格(不含增值税)作为增值税的计税依据;应按当月该品牌小汽车的最高销售价格(不含增值税)作为消费税的计税依据。

(2)企业以自产产品对外投资,应分解为按公允价格销售该品牌小汽车和投资两笔业务,应按当月该品牌小汽车的公允价格确认收入,并确认相应的计税成本,以二者相减的余额确认所得,符合条件的可选择5年递延纳税的规定。

5.白酒消费税最低计税价格的规定

(1)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格(不含增值税,下同)70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。

(2)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。 -

第5题:

甲企业是制造摩托车的内资企业,最近与乙企业合办了一家摩托车经营公司。双方协定,甲企业以其制造的某品牌摩托车作为投资。假定该品牌摩托车当月的售价有高有低。请根据该业务回答下列问题。

问题:

1.甲企业这笔投资业务的增值税和消费税的计税依据如何确定?

2.甲企业这笔投资业务的企业所得税应如何处理?答案:解析:1.该投资业务增值税和消费税的计税依据的确定

(1)应按当月该品牌摩托车的平均销售价格确定销售额,作为增值税的计税依据;

(2)应按当月该品牌摩托车的最高销售价格作为消费税的计税依据。

2.该投资业务企业所得税的处理

(1)企业以自产产品对外投资,应分解为按公允价格销售该品牌摩托车和投资两笔业务,应按当月该品牌摩托车的平均销售价格确认收入,并确认相应的销售成本,以收入减去成本及相关的税金及附加后确认资产转让所得;

(2)企业可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。