根据上文,回答第 85~90 题。某卷烟厂为增值税一般纳税人,2002年3月份发生下列经济业务:(1)购进A种烟丝一批,取得增值税专用发票注明的价款为100000元,增值税17000元,供货方式垫运费1000元,款项已付,材料已验收入库。取得运费发票注明的运费600元,建设基金200元,保管费100元,装卸费100元;A种烟丝本月有一半被生产甲、乙两种卷烟所耗用。(2)购进B种烟丝一批,取得的增值税专用发票注明的价款为40000元,增值税6800元,款项已付,材料尚未入库;(3)购进机器设备一台,以得的增

题目

根据上文,回答第 85~90 题。

某卷烟厂为增值税一般纳税人,2002年3月份发生下列经济业务:

(1)购进A种烟丝一批,取得增值税专用发票注明的价款为100000元,增值税17000元,供货方式垫运费1000元,款项已付,材料已验收入库。取得运费发票注明的运费600元,建设基金200元,保管费100元,装卸费100元;A种烟丝本月有一半被生产甲、乙两种卷烟所耗用。

(2)购进B种烟丝一批,取得的增值税专用发票注明的价款为40000元,增值税6800元,款项已付,材料尚未入库;

(3)购进机器设备一台,以得的增值税专用发票注明的价款为300000元,增值税51000元,款项已付,支付安装费30000元,设备已投入使用;

(4)接受某公司投资转入材料一批,取得的增值税专用发票注明的价款为100000元,增值税17000元,材料已验收入库;

(5)上月购入的A种烟丝因火灾损失30000元,等待处理;

(6)销售甲种卷烟6箱,价款150000元,增值税款25500元;

(7)以自产乙种卷烟2箱10000元(成本价)赠送友好单位;

(8)从农民手中收购一批烟叶,开具主管税务机关批准使用的收购凭证上注明金额200000元;

(9)将收购的烟叶100000元发往丙企业,委托丙企业加工烟丝,支付加工费5000元,增值税850元;丙企业无同类烟丝的销售价格;

(10)将委托加工收回的烟丝直接出售,取得价款180000元,增值税30600元。[已知成本利润率为10%,烟丝消费税税率为30%,卷烟消费税定额税率为每箱(50000支)150元,比例税率为45%(甲种卷烟每标准条对调拨价格在50元以上)和30%(乙种卷烟每标准条对外调拨价格在50元以下)]第 85 题 本月销项税额为( )。

A.58771.43元

B.58844.29元

C.58822.43元

D.59500元

相似考题

更多“根据上文,回答第 85~90 题。 某卷烟厂为增值税一般纳税人,2002年3月份发生下列经济业务: (1)购进A ”相关问题

-

第1题:

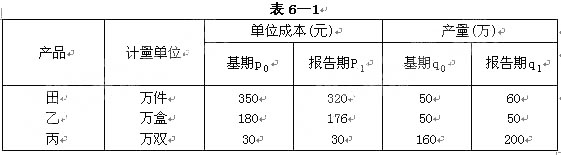

根据下列资料,回答第 80~85 题。

已知某企业三种产品的单位成本及产量资料,如表6—1所示。

第 80 题 计算单位成本综合指数选用的同度量因素为( )。

正确答案:B

正确答案:B

编制综合指数的一般原则:数量指标指数应以基期质量指标同度量(加权);质量指标指数应以报告期数量指标同度量(加权)。题中单位成本综合指数属于质量指标综合指数,故同度量因素为q。 -

第2题:

某汽车制造厂为增值税一般纳税人,2015年发生下列经济业务:(1)购进原材料一批,已入库,取得增值税专用发票注明的税款1000万元。(2)销售汽车取得销售收入(含税)16380万元。(3)兼营汽车租赁业务取得收入60万元。(4)兼营运输业务取得收入100万元。该厂适用的消费税税率为5%。根据以上资料,回答下列问题:该企业运输业务应纳增值税为( )万元。

A.6

B.7

C.10

D.17答案:C解析:本题考查运输业应纳增值税的计算。交通运输业应纳增值税税率为10%。该企业运输业务应纳增值税=100×10%=10(万元)。 -

第3题:

某企业为增值税一般纳税人,2019年6月发生如下经济业务:

要求:

根据资料,不考虑其他因素,分析回答下列小题。

资料(1)5日,购进一批原材料,取得经税务机关认证的增值税专用发票上注明价款100万元,增值税税额13万元;发生的运输费,取得经税务机关认证的增值税专用发票上注明运费款2万元,增值税税额0.18万元。全部款项已用银行存款支付。

根据资料(1),入库原材料的成本为( )万元。A.102.18

B.115.18

C.100

D.102答案:D解析:资料(1)会计分录:

借:原材料 (100+2) 102

应交税费——应交增值税(进项税额) (13+0.18)13.18

贷:银行存款 115.18 -

第4题:

某汽车制造厂为增值税一般纳税人,2015年发生下列经济业务:(1)购进原材料一批,已入库,取得增值税专用发票注明的税款1000万元。(2)销售汽车取得销售收入(含税)16380万元。(3)兼营汽车租赁业务取得收入60万元。(4)兼营运输业务取得收入100万元。该厂适用的消费税税率为5%。根据以上资料,回答下列问题:该企业销售汽车应纳增值税销项税额为( )万元。

A.1784.6

B.1380

C.1000

D.2259.31答案:D解析:本题考查增值税应纳税额的计算。该企业销售汽车应纳增值税销项税额=16380÷(1+76%)×16%=2259.31(万元)。 -

第5题:

某汽车制造厂为增值税一般纳税人,2015年发生下列经济业务:(1)购进原材料一批,已入库,取得增值税专用发票注明的税款1000万元。(2)销售汽车取得销售收入(含税)16380万元。(3)兼营汽车租赁业务取得收入60万元。(4)兼营运输业务取得收入100万元。该厂适用的消费税税率为5%。根据以上资料,回答下列问题:该企业汽车租赁业务应纳增值税为( )万元。

A.1.5

B.1.8

C.9.6

D.11.2答案:C解析:本题考查有形动产租赁应纳增值税的计算。有形动产租赁应纳增值税税率为16%。该企业租赁业务应纳增值税=60×16%=9.6(万元)。 -

第6题:

(2019年)某企业为增值税一般纳税人,2019年6月发生如下经济业务:

要求:

根据资料,不考虑其他因素,分析回答下列小题。

资料(1)5日,购进一批原材料,取得经税务机关认证的增值税专用发票上注明价款100万元,增值税税额13万元;发生的运输费,取得经税务机关认证的增值税专用发票上注明运费款2万元,增值税税额0.18万元。全部款项已用银行存款支付。

根据资料(1),入库原材料的成本为( )万元。A.102.18

B.115.18

C.100

D.102答案:D解析:资料(1)会计分录:

借:原材料 (100+2) 102

应交税费——应交增值税(进项税额) (13+0.18)13.18

贷:银行存款 115.18