委托商场代销红木工艺筷子本月的增值税销项税额( )万元。A.0B.7.5C.5.52D.5.1

题目

委托商场代销红木工艺筷子本月的增值税销项税额( )万元。

A.0

B.7.5

C.5.52

D.5.1

相似考题

更多“委托商场代销红木工艺筷子本月的增值税销项税额( )万元。 A.0B.7.5C.5.52D.5.1 ”相关问题

-

第1题:

向代理商赊销红木工艺筷子应纳销项税额( )万元。

A.0

B.6.8

C.7.8

D.7.18

正确答案:B

-

第2题:

某百货商场委托某代销店代销洗衣机20台,双方合同约定,每台洗衣机不含税价1000元,每销售一台,商场付给代销店不含增值税手续费50元。2020年4月末,商场收到代销店转来的代销清单1张,销售了10台,并收到收取手续费的增值税专用发票1张,注明手续费金额500元,增值税额30元。百货商场应根据结算清单向代销店开具增值税专用发票,并结转收入。假设代销商品的成本为900元/台。写出委托方及受托方的账务处理。答案:解析:委托方的账务处理

① 发出代销商品

借:发出商品(或委托代销商品) 18000

贷:库存商品 18000

② 收到代销清单时:

借:应收账款—××代销店 11300

贷:主营业务收入 10000

应交税费-应交增值税(销项税额) 1300

同时结转成本:

借:主营业务成本 9000

贷:发出商品(或委托代销商品) 9000

③ 收到手续费结算发票时:

借:销售费用 500

应交税费——应交增值税(进项税额) 30

贷:应收账款—××代销店 530

④ 收到代销店货款

借:银行存款 10770

贷:应收账款—××代销店 10770

受托方的账务处理

① 售出代销商品时

借:银行存款 11300

贷:应付账款——××百货商场 10000

应交税费——应交增值税(销项税额) 1300

② 结转应收手续费收入

借:应付账款——××百货商场 530

贷:其他业务收入 500

应交税费——应交增值税(销项税额) 30

③ 收到百货商场开具的增值税专用发票并支付剩余货款

借:应付账款——××百货商场 9470

应交税费——应交增值税(进项税额) 1300

贷:银行存款 10770 -

第3题:

甲企业为增值税一般纳税人,2013年7月1日委托一商场代销服装,当日签订了委托代销协议,8月2日向商场发出货物,9月10日收到商场的代销清单及销货款,10月1日按照合同规定向商场支付了代销手续费。对于此项业务,甲企业的增值税纳税义务发生时间是()。

- A、7月1日

- B、8月2日

- C、9月10日

- D、10月1日

正确答案:C -

第4题:

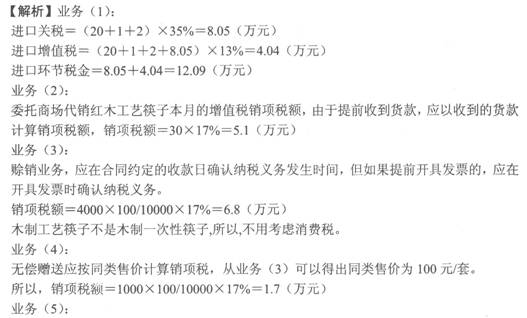

位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算该企业本月应申报缴纳的增值税额(不含海关代征部分)。

正确答案: 本月应申报缴纳的增值税:销项税额=5.1+1.7+40×17%=13.6(万元)

进项税额=4.04+5×11%+50×13%+2×11%+5×17%=12.16(万元)

应纳增值税=13.6-12.16+0.23=1.67(万元) -

第5题:

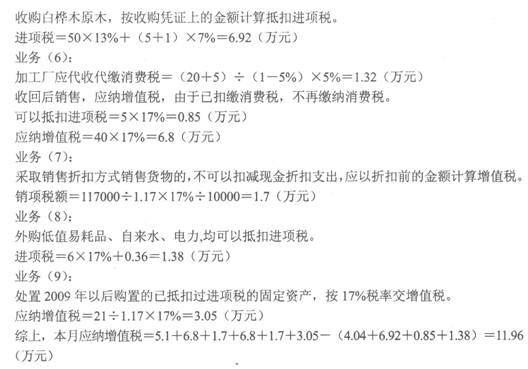

位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算位于某市市区的加工企业应代收代缴的消费税。

正确答案: 代收代缴消费税=(20+5)÷(1-5%)×5%=26.32 × 5%=1.32(万元) -

第6题:

不定项题企业发出代销商品时,其正确的会计分录为( )。A借:委托代销商品800000 贷:库存商品800000

B借:委托代销商品1000000 贷:主营业务收入1000000

C借:应收账款1130000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)113000

D借:委托代销商品1170000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)170000

正确答案: B解析: -

第7题:

不定项题某筷子生产企业为增值税一般纳税人,2014年3月份发生下列业务:(1)月初进口一批优质红木,用于生产红木工艺筷子:(2)本月5日与某代理商签订书面合同,向其赊销红木工艺筷子4000套,双方约定,下个月的25日付款,届时再开具增值税专用发票:该4000套筷子已于本月25日发出,并确认代理商已于28日收到货物;(3)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商;(4)向林业生产者收购一批白桦木原木用于生产木制一次性筷子,向林业生产者开具了经主管税务机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。要求:根据上述资料,回答下列问题。有关业务(1),下列说法正确的有()。A该企业就业务(1)应当向海关缴纳进口关税

B该企业就业务(1)应当向海关缴纳增值税

C该企业就业务(1)应当向海关缴纳消费税

D该企业就业务(1)应当向海关缴纳城建税及教育费附加

正确答案: A,B解析: 暂无解析 -

第8题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务:(1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。(2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。(3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。(4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。(5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。(6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。(7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。(8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。计算该企业应缴纳的进口增值税。正确答案: 进口增值税=(23+8.05)×13%=4.04(万元)解析: 暂无解析 -

第9题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 针对该企业向代理商赊销红木工艺筷子的事项,计算本月的增值税销项税额。正确答案: 销项税额=0(万元)解析: 暂无解析 -

第10题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算该企业销售使用过的机器设备应缴纳的增值税。正确答案: 应纳增值税=12÷(1+3%)×2%=0.23(万元)解析: 暂无解析 -

第11题:

根据材料回答{TSE}题:

位于县城的某筷子生产企业系增值税一般纳税人,2011年4月份发生以下业务:

(1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关 税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付运输费、装卸费、保险费和其他杂费共计5万元,尚未取得货运发票。

(2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。

(3)将红木工艺筷子4000套按100元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,但企业应对方要求于货物发出当天开具了增值税专用发票。

(4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展 的其他客商。

(5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,企业支付运输费5万元,建设基金1万元,装卸费1万元,保险费1.5万元,有关费用已在货运发票上分别注明。

(6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元。本月将其全部直接用于销售,取得不含税销售额40万元。

(7)本月采用销售折扣方式向A商场销售普通工艺筷子10000套,开具普通发票注明销售额为117000元,合同约定付款日期为4月10曰,如果10天之内付款,给予5%折扣;20天内付款,给予2%的折扣;20天以后付款,全额收取价款,购货方在4月18日支付货款。

(8)外购低值易耗品、电力,各支付不含税价款6万元,均取得增值税专用发票;另外从自来水公司购进自来水,取得的专用发票上注明税款0.36万元。

(9)销售本企业已使用了半年的某台机器设备,取得含税销售额21万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为19万元。

(说明:①假设红木的进口关税税率为35%;②木制一次性筷子的消费税税率为5%;③本月取得的合法票据均在本月认证并申报抵扣)

{TS}进口环节应纳的税金( )万元。

A.12.09

B.12.19

C.12.59

D.13.09

正确答案:A

-

第12题:

位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算该企业应缴纳的进口增值税。

正确答案: 进口增值税=(23+8.05)×13%=4.04(万元) -

第13题:

位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算该企业本月应缴纳的消费税额(不含受托方代收代缴部分)。

正确答案: 红木工艺筷子非木制一次性筷子,不属于消费税征收范围。

委托加工收回的木制一次性筷子,不含税售价40万元>受托方计税价格26.32万元,不属于直接销售,应缴纳消费税:应纳消费税=40×5%-1.32=0.68(万元) -

第14题:

位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。 (4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。 其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。 计算该企业应缴纳的进口关税。

正确答案: 进口关税=(20+1+2)×35%=23×35%=8.05(万元) -

第15题:

不定项题某筷子生产企业为增值税一般纳税人,2014年3月份发生下列业务:(1)月初进口一批优质红木,用于生产红木工艺筷子:(2)本月5日与某代理商签订书面合同,向其赊销红木工艺筷子4000套,双方约定,下个月的25日付款,届时再开具增值税专用发票:该4000套筷子已于本月25日发出,并确认代理商已于28日收到货物;(3)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商;(4)向林业生产者收购一批白桦木原木用于生产木制一次性筷子,向林业生产者开具了经主管税务机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。要求:根据上述资料,回答下列问题。有关业务(3),下列说法正确的有()。A由于是无偿赠送,该企业就业务(3)无需计算增值税销项税额

B该企业就业务(3)应当视同销售货物,计算增值税销项税额

C该企业就业务(3)应当视同销售货物,计算缴纳消费税;

D该企业就业务(3),无需缴纳消费税

正确答案: C解析: 暂无解析 -

第16题:

不定项题某筷子生产企业为增值税一般纳税人,2014年3月份发生下列业务:(1)月初进口一批优质红木,用于生产红木工艺筷子:(2)本月5日与某代理商签订书面合同,向其赊销红木工艺筷子4000套,双方约定,下个月的25日付款,届时再开具增值税专用发票:该4000套筷子已于本月25日发出,并确认代理商已于28日收到货物;(3)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商;(4)向林业生产者收购一批白桦木原木用于生产木制一次性筷子,向林业生产者开具了经主管税务机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。要求:根据上述资料,回答下列问题。有关业务(4),下列说法正确的有()。A由于该企业未取得增值税专用发票,不得抵扣任何进项税额

B由于该企业收购的是珍贵自然资源,不得抵扣任何进项税额

C由于该企业收购的是应征消费税的消费品,不得抵扣进项税额

D该企业就业务(4)凭农产品收购凭证,可以按法定扣除率计算抵扣进项税额

正确答案: B解析: 暂无解析 -

第17题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2008年4月份发生以下业务: (1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付运输费、装卸费、保险费和其他杂费共计5万元,尚未取得货运发票。 (2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中3000套的不含税货款30万元。 (3)将红木工艺筷子4000套按100元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。(4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。 (5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税务机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,企业支付运输费5万元,建设基金1万元,装卸费1万元,保险费15万元,有关费用已在货运发票上分别注明。 (6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元。本月将其全部直接用于销售,取得不含税销售额40万元 (7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。 (8)销售本企业已使用了半年的某台机器设备,取得不含税销售额21万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为19万元。 (说明:①该筷子生产企业2008年未被列入增值税扩大抵扣范围试点单位;②假设红木的进口关税税率为35%;③木制一次性筷子的消费税税率为5%;④月初增值税上期留抵进项税额为0;⑤本月取得的合法票据均在本月认证并申报抵扣) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(2009年原制度) (1)计算该企业应缴纳的进口关税。 (2)计算该企业应缴纳的进口增值税。 (3)针对该企业委托商场代销红木工艺筷子的事项,计算本月的增值税销项税额。 (4)针对该企业向代理商赊销红木工艺筷子的事项,计算本月的增值税销项税额。 (5)计算该企业将展销会样品无偿赠送给参展客商的增值税销项税额。 (6)计算位于某市市区的加工企业应代收代缴的消费税。 (7)计算位于某市市区的加工企业应代收代缴的城市维护建设税和教育费附加。 (8)计算该企业销售使用过的机器设备应缴纳的增值税税额。 (9)计算该企业本月应缴纳的消费税税额(不含代收代缴部分)。 (10)计算该企业本月应缴纳的国内销售环节的增值税税额。正确答案:

(1)进口关税=(20+1+2)×35%=8.05(万元)

(2)进口增值税=(20+1+2+8.05)×13%=4.04(万元)

(3)委托商场代销红木筷子的销项税额=30×17%=5.1(万元)

(4)赊销给代理商红木筷子的销项税额=0

(5)无偿赠送展销会样品给参展客商的销项税额=1000×0.O1×17%=1.7(万元)

(6)加工企业应代收代缴的消费税=(20+5)/(1-5%)×5%=1.32(万元)

(7)加工企业应代收代缴的城建税和教育费附加=1.32×(7%+3%)=0.13(万元)

(8)销售使用过的机器设备应缴纳的增值税=21×4%×50%=0.42(万元)

(9)题中一次性筷子是委托加工收回后再销售的,所以本月应缴纳消费税为0。红木工艺筷子不属于一次性木筷,不属于消费税征收范围。

注:自2012年9月1日起,委托方以高于受托方的计税价格出售的不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

(10)该企业本月应缴纳的国内销售环节的增值税税额=5.1+1.7+40×17%-[4.04+50×13%+(5+1)×7%+5×17%]+0.42=2.21(万元)。解析: 暂无解析 -

第18题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务:(1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。(2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。(3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。(4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。(5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。(6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。(7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。(8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。计算该企业将展销会样品无偿赠送给参展客商的增值税销项税额。正确答案: 销项税额=100×0.1×17%=1.7(万元)解析: 暂无解析 -

第19题:

问答题位于县城的某筷子生产企业系增值税一般纳税人,2017年6月份发生以下业务:(1)月初进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。企业按规定缴纳了关税、进口增值税并取得了海关开具的完税凭证。为将货物从海关运往企业所在地,企业支付不含税运费5万元,取得运输企业开具的增值税专用发票。(2)委托某商场代销红木工艺筷子5000套,双方约定,待5000套全部售出并取得代销清单后,企业再开具增值税专用发票给商场。本月底尚未收到代销清单,但已收到其中的3000套的不含税货款30万元。(3)将红木工艺筷子4000套按1130元/套的不含税价格赊销给某代理商,双方约定,下个月的25日付款,届时再开具增值税专用发票。(4)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商。(5)向林业生产者收购一批白桦木原木用以生产木制一次性筷子,给林业生产者开具了经主管税收机关批准使用的农产品收购发票,收购发票上注明的价款合计为50万元,收购款已支付。该批原木通过铁路运往企业所在地,本企业支付运输费2万元,取得铁路部门开具的增值税专用发票。(6)将成本为20万元的原木移送给位于某市市区的一加工企业,委托其加工成木制一次性筷子,本月全部收回并取得增值税专用发票,专用发票上注明的加工费及辅料费金额共计5万元,受托方已按规定代收代缴相关税款。本月将其全部直接用于销售,取得不含税销售额40万元。(7)外购低值易耗品、自来水、电力,支付含税价款合计6万元,取得增值税普通发票。(8)转让本企业于2008年6月份购入的某台机器设备,开具普通发票取得含税销售额12万元。购买该设备时取得的增值税专用发票上注明的金额为20万元,本月账面净值为11万元。其他相关资料:红木进口关税税率为35%;木制一次性筷子的消费税税率为5%;月初增值税上期留抵进项税额为0;本月取得的合法票据均在本月认证并申报抵扣。针对该企业委托商场代销红木工艺筷子的事项,计算本月的增值税销项税额。正确答案: 销项税额=30×17%=5.1(万元)解析: 暂无解析 -

第20题:

不定项题某筷子生产企业为增值税一般纳税人,2014年3月份发生下列业务:(1)月初进口一批优质红木,用于生产红木工艺筷子:(2)本月5日与某代理商签订书面合同,向其赊销红木工艺筷子4000套,双方约定,下个月的25日付款,届时再开具增值税专用发票:该4000套筷子已于本月25日发出,并确认代理商已于28日收到货物;(3)将自产红木工艺筷子1000套在展销会上作为样品,在展销会结束后无偿赠送给参展的其他客商;(4)向林业生产者收购一批白桦木原木用于生产木制一次性筷子,向林业生产者开具了经主管税务机关批准使用的农产品收购凭证,收购凭证上注明的价款合计为50万元,收购款已支付。要求:根据上述资料,回答下列问题。该企业就业务(2)的增值税纳税义务发生时间为()。A2014年3月5日

B2014年3月25日

C2014年3月28日

D2014年4月25日

正确答案: D解析: 暂无解析