根据材料回答1~4题:某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营情况如下:(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得含税收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元;(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运

题目

根据材料回答1~4题:

某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营情况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得含税收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元;

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输企业开具的运费发票;从小规模纳税人生产企业购进饰品,取得普通发票,注明金额30万元;商场装修购进装饰材料,取得增值税专用发票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1万元,支付运费0.4万元,取得运输企业开具的运费发票。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,其中包括卫生费、治安费等6万元;

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票。(本月取得的合规发票均在本月认证并抵扣。)

根据上述资料和税法的有关规定,回答下列问题:

根据增值税的有关规定,下列说法正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.工会购进纪念品支付的运费均不得按7%的扣除率计算准予抵扣的进项税额

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.采购部购进商品支付的运费,依据运费、装卸费和杂费之和,按7%的扣除率计算准予抵扣的进项税额

相似考题

更多“根据材料回答1~4题: 某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营 ”相关问题

-

第1题:

某商场为增值税一般纳税人(位于市区),主要经营批发和零售业务,2009年9月有关生产经营情况如下:

(1)首饰专柜采用“以旧换新”方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售服装取得不含税收入600万元,小百货销售收入不含税358万元,销售浓缩饲料开具普通发票注明零售收入142.85万元(其中宠物饲料为8万元);

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输

该商场应缴纳消费税( )万元。

A.0

B.0.4

C.0.46

D.0.65

正确答案:B

-

第2题:

专用发票只限于一般纳税人之间从事生产经营增值税应税项目使用,而普通发票则可以用于所有纳税人的所有经营活动,当然也包括一般纳税人生产经营增值税应税项目。( )

此题为判断题(对,错)。

正确答案:√

-

第3题:

从2009年1月1日起,从事货物批发或零售的增值税小规模纳税人的税率为()。

A.17%

B.6%

C.4%

D.3%

参考答案:D

-

第4题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为( )元。查看材料A.0

B.8500

C.9350

D.10200答案:D解析:本题考查增值税销项税额的计算。销项税额=60000×17%=10200(元)。 -

第5题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

该企业5月的销项税额合计为( )元。查看材料A.17000

B.20400

C.30600

D.34000答案:C解析:本题考查销项税额的计算。销项税额=17000+3400+10200=30600(元)。 -

第6题:

(2017年)一般纳税人发生下列经营活动中,不得开具增值税专用发票的有(??? )。A.将外购货物无偿赠送给增值税一般纳税人

B.烟草批发企业向烟草零售企业批发卷烟

C.商业企业零售劳保用品给一般纳税人

D.销售报关出口的货物

E.销售免税货物答案:D,E解析:选项ABC:均可以照章开具增值税专用发票。 -

第7题:

增值税纳税人发生的下列业务中,应当开具增值税专用发票的是()。

- A、商业企业一般纳税人零售食品

- B、批发企业一般纳税人销售货物

- C、小规模纳税人销售货物

- D、农民销售农产品

正确答案:B -

第8题:

某商业批发企业兼营应税行为(餐饮服务)项目,假设有下列四种情形,应认定为一般纳税人的情形有()

- A、增值税批发零售业务年销售额85万元,应税行为销售额400万元

- B、增值税批发零售业务年销售额70万元,应税行为销售额505万元

- C、增值税批发零售业务年销售额70万元,应税行为年销售额450万元

- D、增值税批发零售业务年销售额85万元,应税行为年销售额505万元

正确答案:A,B,D -

第9题:

某商场(为一般纳税人)月初从某羊绒衫厂购进1000件羊绒衫,单价380元,当月批发给个体商店700件,价税合并单价是550元,商场零售200件,价税合并单价是600元。要求:计算该商场当月销售羊绒衫应纳的增值税额。

正确答案: (1)当月销项税额=[550÷(1+17%)×700+600÷(1+17%)×200]×17%=73376.07(元)

(2)当月进项税额=380×1000×17%=64600(元)

(3)当期应纳增值税额=73376.07-64600=8776.07(元) -

第10题:

单选题某首饰商场为增值税一般纳税人,2019年4月采取以旧换新方式向消费者销售金项链1条,该新项链的零售价为3406元,收回的旧项链作价468元,实际收取差价款2938元。该商场当月就此业务应确认的增值税销项税额为()元。A469.79

B338

C405.24

D391.84

正确答案: D解析: -

第11题:

问答题某烟酒批发公司为增值税一般纳税人,2012年6月发生以下业务: (1)向批发企业甲销售A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;销售白酒2000斤,开具的增值税专用发票上注明销售额为4万元; (2)向烟酒专卖店乙批发B牌卷烟2000条,开具的普通发票上注明销售额105.3万元; (3)以4000条B牌卷烟为股本与丙企业联合成立一家烟草零售企业; (4)向某酒店赠送A牌卷烟100条; (5)当月允许抵扣的进项税额为58万元; 要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。 (1)计算烟酒批发公司当月应缴纳的消费税。 (2)计算烟酒批发公司当月应缴纳的增值税。正确答案:

(1)卷烟批发环节,纳税人销售给纳税人以外(即非批发企业)的单位和个人的卷烟于销售时纳税。纳税人(批发企业)之间销售的卷烟不缴纳消费税。当月应缴纳消费税=[105.3÷1.17+105.3×2÷1.17+250÷5000×100]×5%=13.75(万元)。

(2)当月应缴纳增值税=[250+4+105.3÷1.17+105.3×2÷1.17+250÷5000×100]×17%-58=31.93(万元)解析: 暂无解析 -

第12题:

单选题某商场为增值税一般纳税人,2019年4月采取以旧换新方式向消费者销售电视机1台,该新电视机的零售价款为3277元,收回的旧电视机作价468元,实际收取差价款2809元。该商场当月就此业务应确认的增值税销项税额为()元。A387.45

B452

C377

D323.16

正确答案: C解析: -

第13题:

增值税专用发票只限于一般纳税人之间从事生产经营增值税应税项目使用.而普通发票则可以用于所有纳税人的所有经营活动,当然也包括一般纳税人生产经营增值税应税项目。( )

此题为判断题(对,错)。

正确答案:√

-

第14题:

根据资料回答第 71~74 题。

某商场为增值税一般纳税人,主要经营批发和零售业务,2009年12月有关生产经营况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得修.收入含税0.468万元,销售其他首饰取得零售收入14.04万元,销售服装取得不合税收600万元:

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,付运杂费25万元,取得运输企业开具的发票;从小规模纳税人生产企业购进饰品,取得税机关代开的专用发票,注明不舍税价款30万元;商场装修购进装饰材料,取得增值税专用票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会本月购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1元。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,由于对方延期支付租金,另外收取违约金2万元

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票;

(6)本月销售电视机100台,取得含税收入35.1万元,另外为购买电视机的顾客提供输劳务,收取运费1.17万元。

本月取得的合规发票均在本月认证并抵扣。

根据上述资料和税法的有关规定,回答下列问题:{Page}

第 71 题 根据增值税的有关规定,下列关于本题说法中正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.从小规模纳税人购进的饰品,不可以抵扣进项税

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.修理钻石饰品取得的收入应缴纳消费税

正确答案:A

-

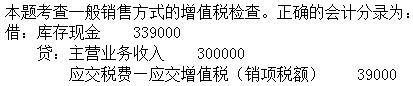

第15题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第16题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为( )。查看材料A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额17000元答案:B,D解析:本题考查销项税额的检查。

借:银行存款 117000

贷:主营业务收入 100000

应交税费~应交增值税(销项税额) 17000 -

第17题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

本月应纳增值税税额为( )。查看材料A.111500元

B.114193.13元

C.108120元

D.110645.30元答案:A解析:本题考查增值税的计算。销项税额=137000+800×50×17%=143800(元),进项税额=32300(元),应纳增值税额=143800-32300=111500(元)。 -

第18题:

一般纳税人发生下列经营活动中,不得开具增值税专用发票的有( )。A.将外购货物无偿赠送给增值税一般纳税人

B.烟草批发企业向烟草零售企业批发卷烟

C.商业企业零售劳保用品给一般纳税人

D.销售旧货

E.销售免税货物答案:D,E解析: -

第19题:

计算题:某城市市区的百货商场(一般纳税人)下设批发部、零售部,附设宾馆,发生下列业务: 从小规模纳税人购进日用品,取得税务机关代开的增值税专用发票,注明销售额300000元,增值税额18000元; (2)从一般纳税人企业购进商品取得的增值税专用发票上注明的销售额为953200元,支付运费19600元; (3)该商场批发部本月批发商品取得不含税收入1000000元,按合同约定销售商品应由商场承担的运费支出11000元; (4)向消费者零售商品取得总价款1053000元; (5)该商场所属的宾馆取得客房收入72000元,餐饮收入32000元,歌厅收入70000元; (6)宾馆从商场仓库领用消耗性商品成本3000元。 以上业务中取得的发票都符合税法的要求,并通过税务机关认证。服务业营业税税率5%,娱乐业营业税税率20%。 要求:(1)计算应纳增值税;(2)计算应纳营业税;(3)计算应纳城市维护建设税;(4)计算应纳教育费附加和地方教育附加。

正确答案: (1)进项税额=18000+953200×17%+(19600+11000)×7%=18000+162044+2142=182186元;

销项税额=1000000×17%+1053000/(1+17%)×17%=170000+153000=323000元;

进项税额转出=3000×17%=510元;

应纳增值税额=323000-182186+510=141324元。

(2)应交营业税=(72000+32000)×5%+70000×20%=19200元。

(3)城市维护建设税=(141324+19200)×7%=11236.68元。

(4)教育费附加=(141324+19200)×3%=4815.72元;

地方教育附加=(141324+19200)×2%=3210.48元。 -

第20题:

从2009年1月1日起,从事货物批发或零售的增值税小规模纳税人的税率为()。

- A、17%

- B、6%

- C、4%

- D、3%

正确答案:D -

第21题:

多选题一般纳税人发生下列经营活动中,不得开具增值税专用发票的有()。(2017年)A将外购货物无偿赠送给增值税一般纳税人

B烟草批发企业向烟草零售企业批发卷烟

C商业企业零售劳保用品给一般纳税人

D销售报关出口的货物

E销售免税货物

正确答案: E,C解析: -

第22题:

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。正确答案: 销项税额=(23400+11700)÷(1+17%)×17%+1200000×17%=209100(元)

进项数额=17000(元)

应纳增值税税额=209100-17000=192100(元)解析: 暂无解析 -

第23题:

问答题某商场(为一般纳税人)月初从某羊绒衫厂购进1000件羊绒衫,单价380元,当月批发给个体商店700件,价税合并单价是550元,商场零售200件,价税合并单价是600元。要求:计算该商场当月销售羊绒衫应纳的增值税额。正确答案: (1)当月销项税额=[550÷(1+17%)×700+600÷(1+17%)×200]×17%=73376.07(元)

(2)当月进项税额=380×1000×17%=64600(元)

(3)当期应纳增值税额=73376.07-64600=8776.07(元)解析: 暂无解析