坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)A.222.44B.322.15C.185.14D.14

题目

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

相似考题

参考答案和解析

进口环节应缴纳的关税=(85+5)×50%=45(万元)

更多“坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运 ”相关问题

-

第1题:

座落在市区的某日化厂为增值税一般纳税人,2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了海关进口增值税专用缴款书,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11 -

第2题:

座落在市区的某日化厂为增值税一般纳税人, 2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11 -

第3题:

某外商企业从日化厂购进化妆品直接出口,离岸价为100万元,取得增值税专用发票上注明的价款为70万元,支付出口运输费用5万元,则应退的消费税为( )万元。(消费税退税率为8%)

A.8

B.8.4

C.5.6

D.6

正确答案:C

解析:应退消费税=出口货物的工厂销售额×出口退税率=70×8%=5.6万元 -

第4题:

某服装厂为增值税一般纳税人,增值税率16%,退税率13%。2018 年9 月外购棉布一批,取得的增值税专用发票注明价款300 万元,增值税48 万元,货已入库。当月进口料件一批,海关核定的完税价格35 万美元,已向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格85 万美元,内销服装不含税销售额90 万元。该服装厂上期期末留抵税额5 万元。假设美元比人民币的汇率为1:6.2,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。(该厂计划分配率30%)A.59.02

B.27.53

C.22.01

D.31.077答案:B解析:当期不得免征和抵扣税额=(85-85×30%)×6.2×(16%-13%)=11.07(万元) 当期应纳税额=90×16%-(48-11.07)-5=-27.53(万元) 当期免抵退税额=(85-85×30%)×6.2×13%=47.96(万元) 当期应退税额=27.53(万元) -

第5题:

某化妆品生产企业为增值税一般纳税人,主要从事高档化妆品和护发品的生产销售业务。2013年9月发生如下业务: (1)进口一批香水精,海关审定的关税完税价格为136万元,缴纳进口税金取得完税凭证后将香水精运回企业,本月将其中的80%用于生产高档化妆品,剩余的20%用于生产护发品。 (2)与某日化厂签订加工合同,为日化厂加工一批香水,日化厂提供的原材料成本为20万元,加工结束后开具增值税专用发票,注明收取的加工费及代垫辅料费价款为8万元、增值税1.36万元,化妆品生产企业没有同类香水的销售价格。 (3)本月单独对外销售高档化妆品,取得不含税销售收入800万元,单独销售护发品,取得不含税销售收入300万元;销售由高档化妆品和护发品组成的成套化妆品,取得不含税销售收入480万元(其中护发品180万元,高档化妆品300万元)。 (4)将成本为35万元的新研制的化妆品发放给企业员工,作为“中秋节”福利。其他相关资料:香水精的进口关税税率为20%,化妆品的消费税税率为30%,成本利润率为5%。 要求:根据上述资料,回答下列问题。 该化妆品生产企业当月进口香水精应缴纳消费税()万元。

- A、48.96

- B、69.94

- C、58.29

- D、55.95

正确答案:B -

第6题:

单选题某企业为增值税一般纳税人。2009年1月进口一批化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、消费税税率为30%。该企业进口化妆品应纳进口增值税税额为( )万元。A2.06

B6.80

C8.16

D11.66

正确答案: D解析: 该企业进口化妆品应纳进口增值税税额=40×(1+20%)÷(1-30%)×17%=11.66(万元) -

第7题:

单选题坐落在市区的某日化厂为增值税一般纳税人,2019年3月进口一批高档香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的高档香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税15.6万元,销售高档化妆品取得不含税销售额500万元。该日化厂本月销售环节应纳税金及附加合计( )万元。(本月取得的增值税抵扣凭证合规并在本月抵扣,高档化妆品消费税税率为15%,关税税率为50%,不考虑地方教育附加)A93.98

B96.57

C96.31

D93.16

正确答案: C解析:

进口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费,故进口关税=(85+5)×50%=90×50%=45(万元);进口环节消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(90+45)÷(1-15%)×15%=23.82(万元);进口环节增值税=(关税完税价格+关税)÷(1-消费税税率)×增值税税率=(90+45)÷(1-15%)×13%=20.65(万元);销售环节缴纳的增值税=500×13%-20.65-15.6=28.75(万元);外购已税高档化妆品生产的高档化妆品,应按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款,故销售环节缴纳的消费税=500×15%-23.82×80%=55.94(万元);缴纳城市维护建设税和教育费附加=(28.75+55.94)×(7%+3%)=8.47(万元);本月销售环节应纳税金及附加合计=28.75+55.94+8.47=93.16(万元)。 -

第8题:

单选题坐落在市区的某日用化工厂为增值税一般纳税人,2016年6月进口一批香水精,出口地离岸价格85万元,境外运输费及保险费共计5万元,海关于10月15日开具海关专用缴款书,日化厂缴纳了进口环节的税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、税金20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加()为万元。(本月取得的增值税抵扣凭证在本月认证抵扣,关税税率为50%)A149.08

B185.14

C222.44

D322.15

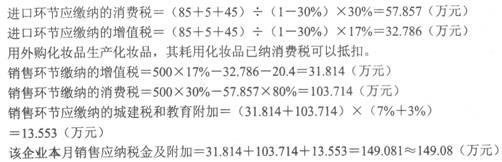

正确答案: A解析: 本题考核“附加税与烟叶税——税额、费额计算”相关知识. 进口关税=(85+5)×50%=45(万元) 进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元) 进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元) 用外购化妆品生产化妆品,其耗用化妆品已纳消费税可抵扣 销售环节缴纳增值税=500×17%-32.79-20.4=31.81(万元) 销售环节应纳的消费税=500×30%-57.86×80%=103.71(万元) 缴纳城建税和教育费附加=(31.814+103.714)×(7%+3%)=13.56(万元) 合计=31.81+103.71+13.56=149.08(万元) -

第9题:

单选题某外贸企业为增值税一般纳税人,具有进出口经营权,2014年10月从甲生产企业购进一批化妆品,取得的增值税专用发票上注明价款10万元,增值税1.7万元。当月外贸企业将这批化妆品全部出口,离岸价格折合人民币为18万元。已知化妆品增值税退税率为15%,适用的消费税税率为30%,则该外贸企业出口化妆品应退还的增值税和消费税为()万元。A4.5

B5.7

C4.7

D8.1

正确答案: C解析: 外贸企业出口化妆品,增值税和消费税的退税依据均为购进化妆品时取得的增值税专用发票上注明的不含增值税价款,与离岸价格无关。该外贸企业出口化妆品应退还的增值税和消费税=10×(15%+30%)=4.5(万元)。 -

第10题:

问答题1.坐落在市区的某日化厂为增值税一般纳税人,2017年3月进口一批高档香水精,支付成交价格85万元,运抵我国境内输入地点起卸前的运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行并开具了海关进口增值税专用缴款书;日化厂当月领用进口高档香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高档化妆品取得不含税销售额500万元。该日化厂本月应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计为多少万元?(已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为15%)正确答案:解析: -

第11题:

单选题某市日化厂为增值税一般纳税人,2019年5月进口一批电脑,关税完税价格90万元,日化厂缴纳进口环节税金后海关放行,计算该日化厂进口环节应纳增值税(关税税率为50%)。A17.55

B14.85

C8.1

D20.95

正确答案: D解析: -

第12题:

问答题某化妆品厂11月份进口一批化妆品,海关审定的关税完税价格为30万元,关税税率为40%;当月在国内全部销售,开具的增值税专用发票上注明的价款为80万元。计算该化妆品厂11月应纳的增值税和消费税。正确答案: (1)进口应纳消费税=30×(1+40%)÷(1-30%)×30%=18(万元)

(2)进口应纳增值税=(30+30×40%+18)×17%=10.20(万元)

(3)国内销售应纳增值税=80×17%-10.20=3.40(万元)

该化妆品厂11月份进口环节应纳消费税18万元,进口环节应纳增值税10.20万元,国内销售环节应纳增值税3.40万元。解析: 暂无解析 -

第13题:

某企业为增值税一般纳税人。2009年1月进口一批化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、消费税税率为30%。该企业进口化妆品应纳进口增值税税额为( )万元。

A.2.06

B.6.80

C.8.16

D.11.66

正确答案:D

解析:本题考核进口环节增值税的计算。该企业进口化妆品应纳进口增值税税额=关税完税价格×(1+关税税率)÷(1-消费税税率)×增值税税率=40×(1+20%)÷(1-30%)×17%=11.66(万元) -

第14题:

坐落在市区的某日化厂为增值税一般纳税人,2005年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加( )万元。 (本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

-

第15题:

某市甲日化厂为增值税一般纳税人。2015年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税是( )。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%,消费税税率30%。)

A.31.81万元 B.64.60万元 C.38.38万元 D.85万元答案:A解析:进口环节应缴纳的关税=(85+5)×50%=45(万元)进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元) -

第16题:

某化妆品厂11月份进口一批化妆品,海关审定的关税完税价格为30万元,关税税率为40%;当月在国内全部销售,开具的增值税专用发票上注明的价款为80万元。计算该化妆品厂11月应纳的增值税和消费税。

(1)进口应纳消费税=30×(1+40%)÷(1-30%)×30%=18(万元)

(2)进口应纳增值税=(30+30×40%+18)×17%=10.20(万元)

(3)国内销售应纳增值税=80×17%-10.20=3.40(万元)

该化妆品厂11月份进口环节应纳消费税18万元,进口环节应纳增值税10.20万元,国内销售环节应纳增值税3.40万元。

略 -

第17题:

单选题某企业为增值税一般纳税人。2019年7月进口一批高档化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、增值税税率为13%、消费税税率为15%。该企业进口化妆品应纳进口增值税税额为( )万元。A1.94

B5.20

C6.24

D7.34

正确答案: B解析:

该企业进口化妆品应纳进口增值税税额=关税完税价格×(1+关税税率)÷(1-消费税税率)×增值税税率=40×(1+20%)÷(1-15%)×13%=7.34(万元)。 -

第18题:

单选题某市的某日化厂为增值税一般纳税人,2014年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,日化厂缴纳进口环节税金后海关放行;本月日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月国内销售应纳流转税及附加税合计()万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)A222.44

B322.15

C185.14

D149.07

正确答案: C解析: 进口关税=(85+5)×50%=45(万元)进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元)进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)用外购化妆品生产化妆品,其耗用外购化妆品已纳消费税可以抵扣。销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元)销售环节缴纳的消费税=500×30%-57.86×80%=103.71(万元)缴纳城建税和教育费附加=(31.81+103.71)×(7%+3%)=13.55(万元)合计=31.81+103.71+13.55=149.07(万元) -

第19题:

单选题某汽车制造厂为增值税一般纳税人,2017年12月进口汽车配件一批,海关审定的关税完税价格为144万元,进口汽车配件的关税税率为10%。该汽车制造厂上述业务应缴纳的增值税为()万元。A26.93

B27.63

C28.05

D31.88

正确答案: A解析: 进口汽车配件应缴纳的增值税=(144+144×10%)×17%=26.93(万元)。 -

第20题:

单选题某日化企业为增值税一般纳税人,2012年4月进口一批化妆品,关税完税价格折合人民币100万元,企业按照规定缴纳进口关税10万元、进口消费税47.14万元。则该日化企业进口化妆品应缴纳进口增值税()万元。A26.71

B18.7

C17

D25.01

正确答案: A解析: 应缴纳进口增值税=(100+10+47.14)×17%=26.71(万元)。 -

第21题:

问答题(二) 坐落在市区的某日化厂为增值税一般纳税人,2018年6月进口一批高档香水精,支付成交价格85万元,运抵我国输入地其卸前的运费及保险费共计5万元,海关于6月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂当期领用进口香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元,增值税19.2万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应向税务机关缴纳各项税金及教育费附加、地方教育附加合计为多少万元? (已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为15%)正确答案:

进口高档香水精应纳关税=(85+5)×50%=90×50%=45(万元);

进口高档香水精应纳消费税=(90+45)÷(1-15%)×15%=23.82(万元);

进口高档香水精应纳增值税=(90+45+23.82)×16%=25.41(万元)。

用外购高档化妆品连续生产高档化妆品,可以按生产领用量抵扣已纳高档化妆品的消费税。

销售环节应缴纳的增值税=500×16%-25.41-19.2=35.39(万元);

销售环节应缴纳的消费税=500×15%-23.82×80%=55.94(万元);

应纳税金及附加合计=(35.39+55.94)×(1+7%+3%+2%)=102.29(万元)。解析: 暂无解析 -

第22题:

问答题计算问答题:坐落在市区的某日化厂为增值税一般纳税人,2015年3月进口一批香水精,支付成交价格85万元,运抵我国境内输入地点起卸前的运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行并开具了海关增值税专用缴款书;日化厂当月领用进口香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该日化厂本月应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计为多少万元?(已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为30%)正确答案: 进口香水精应纳关税=(85+5)×50%=90×50%=45(万元)进口香水精应纳消费税=(90+45)÷(1-30%)×30%=57.86(万元).进口香水精应纳增值税=(90+45+57.86)×17%=32.79(万元)用外购化妆品连续生产化妆品,可以按生产领用量抵扣外购化妆品的已纳消费税。应向税务机关缴纳的增值税=500×17%-32.79-20.4=31.81(万元)应向税务机关缴纳的消费税=500×30%-57.86×80%=103.71(万元)应向税务机关缴纳的增值税、消费税、城建税、教育费附加和地方教育附加合计=(31.81+103.71)×(1+7%+3%+2%)=151.78(万元)。解析: 暂无解析 -

第23题:

单选题某日化厂(一般纳税人)2018年8月外购化妆品,取得的增值税专用发票上注明税款为8万元,本月生产化妆品领用80%;本期销售化妆品取得不含税收入197万元,该日化厂本月应纳消费税为( )万元。A33.6

B47.1

C59.1

D25.5

正确答案: B解析: