计算企业所得税时工资和三项经费准予扣除的金额为( )万元。A.848B.943C.946D.937

题目

计算企业所得税时工资和三项经费准予扣除的金额为( )万元。

A.848

B.943

C.946

D.937

相似考题

更多“计算企业所得税时工资和三项经费准予扣除的金额为( )万元。 A.848B.943C.946D.937 ”相关问题

-

第1题:

某企业2013年发生合理的工资、薪金支出800万元,职工福利费120万元,职工教育经费30万元,拨缴工会经费20万元;2014年发生合理的工资、薪金支出1000万元,职工福利费120万元,职工教育经费16万元,拨缴工会经费25万元。根据企业所得税法的规定,下列表述正确的有()

A.该企业2014年企业所得税前准予扣除的职工福利费为120万元

B.该企业2014年企业所得税前准予扣除的工会经费为20万元

C.该企业2014年企业所得税前准予扣除的职工教育经费为16万元

D.该企业2014年企业所得税前准予扣除的职工教育经费为25万元

参考答案:A, B, D(1)企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除,职工福利费扣除限额=1000×14%=140(万元),实际发生120万元,未超过扣除限额,准予据实扣除,选项A正确;

(2)企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除,工会经费扣除限额=1000×2%=20(万元),实际拨缴25万元,所以企业所得税前准予扣除工会经费20万元,选项B正确;

(3)企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除。2013年职工教育经费扣除限额=800×2.5%=20(万元),实际发生30万元,超过限额的10万元准予结转以后年度扣除;2014年职工教育经费扣除限额=1000×2.5%=25(万元),实际发生16万元,准予据实扣除,另外,上年未扣除的职工教育经费10万元中,有9万元准予在2014年扣除,剩余1万元准予结转以后纳税年度扣除,因此2014年准予扣除的职工教育经费为25万元,选项C不正确,选项D正确。 -

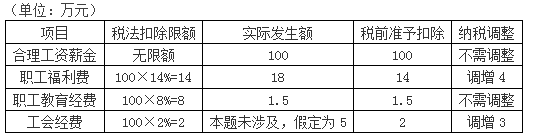

第2题:

该餐厅计算企业所得税时,工资和“三项经费”应调增应纳税所得额为( )万元。

A.3.4

B.2.3

C.1.8

D.2

正确答案:D

解析:合理的工资32万元可以据实扣除。福利费扣除限额=32×14%=4.48(万元),实际发生6万元,准予扣除4.48万元。

工会经费扣除限额=32×2%=0.64(万元),实际发生0.64万元,据实扣除。

职工教育经费扣除限额=32×2.5%=0.8(万元),实际发生0.72万元,准予扣除0.72万元。

应调增应纳税所得额合计=6-4.48+1.2- 0.72=2(万元) -

第3题:

计算企业所得税时,企业拨缴的工会经费,不超过工资薪金总额()的部分,准予扣除。A、0.14

B、0.02

C、0.025

D、0.12

参考答案:B

-

第4题:

(2018年)甲公司2017年度的企业所得税应纳税所得额为300万元,工资、薪金总额为40万元,全年拨缴的工会经费为2万元,且能够提供有效凭证。甲企业在计算当年企业所得税应纳税所得额时,准予扣除的工会经费为( )万元。A.2

B.0

C.1

D.0.8答案:D解析:企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。甲企业可以在企业所得税前扣除的工会经费=40×2%=0.8(万元)。 -

第5题:

(2018年)甲公司2017年度企业所得税应纳税所得额为300万元,工资、薪金总额为40万元,全年拨缴的工会经费为2万元,且能够提供有效凭证。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的工会经费为( )万元。A.2

B.0

C.1

D.0.8答案:D解析:工会经费税前扣除限额=40×2%=0.8(万元),实际发生额(2万元)超过了税前扣除限额,税前准予扣除的工会经费为0.8万元。 -

第6题:

工资薪金--企业发生的合理的工资、薪金支出,在计算应纳税所得额时税前准予扣除,非账簿记载金额;工会经费支出,不超过工资、薪金总额2%的部分,准予扣除,过部分准予结转以后纳税年度扣除。()

- A、14%

- B、2%

- C、2.5%

- D、25%

正确答案:C -

第7题:

某居民企业,2012年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2012年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为()万元。

- A、310

- B、349.84

- C、394.84

- D、354.5

正确答案:D -

第8题:

单选题某机器制造企业为居民纳税人,2014年计入成本、费用的实发工资总额为420万元,支出职工福利费75万元、职工教育经费10万元,拨缴职工工会经费8.4万元,该企业2014年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为()万元。A513.4

B503.4

C497.7

D497.2

正确答案: D解析: 企业发生的合理的工资、薪金支出准予据实扣除。职工福利费扣除限额为420×14%=58.8(万元),实际发生75万元,准予扣除58.8万元职工教育经费扣除限额=420×2.5%=10.5(万元),实际发生10万元,可以据实扣除职工工会经费扣除限额=420×2%=8.4(万元),实际发生8.4万元,可以据实扣除税前准予扣除的工资和三项经费合计=420+58.8+10+8.4=497.2(万元) -

第9题:

判断题在计算企业所得税应纳税所得额时,准予扣除的工会经费是工资、薪金总额的20%。 ( )A对

B错

正确答案: 错解析: -

第10题:

单选题某企业为境内实行查账征收的高新技术企业,2016年计入成本、费用的实发工资总额为420万元,支出职工福利费75万元、职工教育经费10万元,拨缴职工工会经费8.4万元。该企业2016年计算应纳税所得额时,准予在税前扣除的工资和三项经费合计为()万元。A513.4

B503.4

C497.7

D497.2

正确答案: A解析: 企业发生的合理的工资、薪金支出准予据实扣除。 职工福利费扣除限额=420X14%=58.8(万元),实际发生75万元,准予扣除58.8万元。 职工教育经费扣除限额=420X8%=33.6(万元),实际发生10万元,可以据实扣除。 职工工会经费扣除限额=420X2%=8.4(万元),实际发生8.4万元,可以据实扣除。 税前准予扣除的工资和三项经费合计=420+58.8+10+8.4=497.2(万元) -

第11题:

单选题甲居民企业,2017年度计入成本、费用的实发合理的工资总额为500万元,拨缴工会经费12万元,发生职工福利费50万元、职工教育经费15万元。根据企业所得税法律制度的规定,甲企业2017年度企业所得税税前准予扣除的工资和三项经费合计为()万元。A72.5

B92.5

C572.5

D592.5

正确答案: B解析: (1)工会经费:税前扣除限额=500×2%=10(万元),实际发生额12万元超过限额,只能按10万元在税前扣除;(2)职工福利费:税前扣除限额=500×14%=70(万元),实际发生额50万元,未超过限额,据实在税前扣除;(3)职工教育经费:本年度税前扣除限额=500×2.5%=12.5(万元),实际发生额15万元超过限额,只能按12.5万元在税前扣除;(4)甲企业2017年度企业所得税税前准予扣除的工资和三项经费合计=500+10+50+12.5=572.5(万元)。 -

第12题:

单选题某居民企业,2016年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支付职工福利费45万元、职工教育经费15万元,该企业2016年计算应纳税所得额时准予在税前扣除的工资和三项经费合计( )万元。A310

B349.84

C354.5

D394.84

正确答案: A解析: -

第13题:

某居民企业,2010年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2010年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。

A.310

B.349.84

C.394.84

D.354.5

正确答案:D

解析:本题考核工资及三项经费的扣除限额。企业发生的合理工资、薪金支出准予据实扣除;福利费扣除限额=300×14%=42(万元),实际发生45万元,准予扣除42万元;工会经费扣除限额=300×2%=6(万元),实际发生5万元,可以据实扣除;职工教育经费扣除限额=300×2.5%=7.5(万元),实际发生15万元,准予扣除7.5万元;税前准予扣除的工资和三项经费合计=300+42+5+7.5=354.5(万元)。 -

第14题:

《关于企业职工教育经费税前扣除政策的通知》规定:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。( )此题为判断题(对,错)。

标准答案:正确

-

第15题:

居民企业,2019年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费30万元,该企业2019年计算应纳税所得额时准予在税前扣除的工资和三项经费合计是( )万元。

A.355.5

B.366

C.362

D.371答案:D解析:本题考查企业所得税的税前扣除。

合理的工资薪金支出可以扣除,即300万可以扣除。

职工工会经费不超过工资薪金总额2%的部分,准予扣除,300×2%=6万元,即工会经费5万元皆可扣除。

职工福利费不超过工资薪金总额14%的部分,准予扣除,300×14%=42万元,即职工福利费可扣除42万元。

职工教育经费不超过工资薪金总额8%的部分,准予扣除,300×8%=24万元,即职工教育经费可扣除24万元。

故准予扣除的合计=300+5+42+24=371(万元) -

第16题:

甲公司2017年度的企业所得税应纳税所得额为300万元,工资、薪金总额为40万元,全年拨缴的工会经费为2万元,且能够提供有效凭证。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的工会经费为( )万元。A.2

B.0

C.1

D.0.8答案:D解析:工会经费的税前扣除限额=工资、薪金总额×2%=40×2%=0.8(万元),全年拨缴的工会经费2万元超过税前扣除限额,税前只能按限额扣除0.8万元。 -

第17题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第18题:

2013年,甲企业应付的工资薪金总额为2800万元,职工福利费支出350万元,工会经费为60万元,则2013年税前准予扣除的职工福利费和工会经费的金额为()。

正确答案:406万元 -

第19题:

单选题某居民企业,2012年计入成本、费用的实发工资总额为300万元(其中临时工工资20万元),拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2012年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。A310

B349.84

C394.84

D354.5

正确答案: B解析: 企业发生的合理的工资、薪金支出准予据实扣除。

福利费扣除限额为300×14%=42(万元),实际发生45万元,准予扣除42万元

工会经费扣除限额=300×2%=6万元),实际发生5万元,可以据实扣除

职工教育经费扣除限额=300×2.5%=7.5(万元),实际发生15万元,准予扣除7.5万元

税前准予扣除的工资和三项经费合计=300+42+5+7.5=354.5(万元) -

第20题:

单选题工资薪金--企业发生的合理的工资、薪金支出,在计算应纳税所得额时税前准予扣除,非账簿记载金额;工会经费支出,不超过工资、薪金总额2%的部分,准予扣除,过部分准予结转以后纳税年度扣除。()A14%

B2%

C2.5%

D25%

正确答案: B解析: 暂无解析 -

第21题:

多选题该国有饭店在计算企业所得税时税前可以扣除的工资和三项经费( )万元。A22.6

B22.93

C25.56

D26.6

正确答案: C,B解析:

实际支付给陈某的工资可以在所得税前扣除的,职工福利的限额=21.6×14%=3.024(万元),实际发生了4万元,税前允许扣除3.024万元;职工教育经费限额=21.6×2.5%=0.54(万元),实际发生了0.5万元,税前可以全部扣除;工会经费限额=21.6×2%=0.432(万元),发生了0.5万元,税前可以扣除0.432万元。税前可以扣除的工资和三项经费=21.6+3.024+0.5+0.432=25.56(万元)。 -

第22题:

单选题甲企业2017年度的企业所得税应纳税所得额为300万元,工资、薪金总额为40万元,全年拨缴的工会经费为2万元,且能够提供有效凭证。甲企业在计算当年企业所得税应纳税所得额时,准予扣除的工会经费为( )万元。A2

B0

C1

D0.8

正确答案: C解析: -

第23题:

单选题某居民企业,2012年实际发生的合理工资、薪金总额为600万元,拨缴职工工会经费10万元,发生职工福利费90万元、职工教育经费30万元。根据企业所得税法律制度的规定,该企业2012年计算企业所得税应纳税所得额时准予在税前扣除的三项经费合计为()万元。A111

B109

C106

D40

正确答案: C解析: (1)职工工会经费扣除限额=600×2%=12(万元),实际拨缴10万元,准予税前扣除10万元;(2)职工福利费扣除限额=600×14%=84(万元),实际发生90万元,准予税前扣除84万元;(3)职工教育经费扣除限额=600×2.5%=15(万元),实际发生30万元,准予税前扣除15万元。因此,准予在税前扣除的三项经费合计=10+84+15=109(万元)。