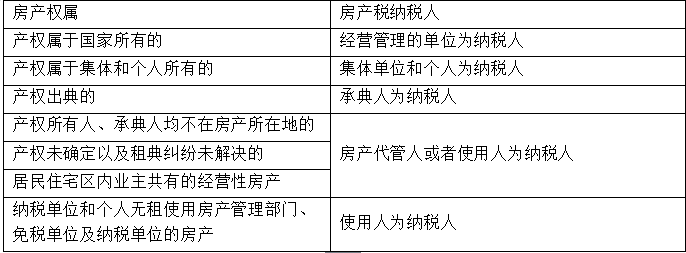

依据房产税的相关规定,下列说法正确的有( )。A.房产税的纳税期限由当地税务机关确定B.纳税人购置新建商品房,自房屋交付使用之次月起计征房产税C.房管部门向居民出租的公有住房免征房产税D.自2008年3月1日起,对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,按12%的税率征收房产税E.中国人民银行总行所属分支机构自用的房产,免征房产税

题目

依据房产税的相关规定,下列说法正确的有( )。

A.房产税的纳税期限由当地税务机关确定

B.纳税人购置新建商品房,自房屋交付使用之次月起计征房产税

C.房管部门向居民出租的公有住房免征房产税

D.自2008年3月1日起,对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,按12%的税率征收房产税

E.中国人民银行总行所属分支机构自用的房产,免征房产税

相似考题

参考答案和解析

房产税的纳税期限由省、自治区、直辖市人民政府确定;自2008年3月1日起,对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

更多“依据房产税的相关规定,下列说法正确的有( )。 A.房产税的纳税期限由当地税务机关确定 B.纳税人购 ”相关问题

-

第1题:

以下关于房产税纳税期限以及纳税申报的表述中,正确的有( )。

A.房产税实行按年征收,分期缴纳

B.房产税的纳税期限由省、自治区、直辖市人民政府确定

C.房产税一般按月、季、半年预征

D.纳税人住址发生变更、产权发生转移,应按规定及时向税务机关办理变更登记

E.纳税人新建、改建、扩建、拆迁房屋等情况,引起房屋原值发生变化的,应按规定及时向税务机关办理变更登记

正确答案:ABDE

解析:房产税各地一般按季或半年预征。 -

第2题:

纳税单位无租使用免税单位的房产,应该( )。

A.暂免征收房产税

B.由使用人代为缴纳房产税

C.由免税单位代为缴纳房产税

D.由当地税务机关根据实际情况确定房产税的缴纳人

正确答案:B

解析:我国现行税法规定,纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税。 -

第3题:

下列有关房产税征税办法的表述中正确的有( )。

A.房屋出典期间,出典人为房产税纳税人

B.个人在城镇的居民住房应征房产税,在农村的居民住房不征房产税

C.融资租赁房屋在租赁期间房产税的纳税人由当地税务机关根据情况确定

D.外国人经营对外出租的房产也应缴纳房产税

E.以房产投资联营并参与利润分红,共同承担风险的按房产余值为计税依据征税

正确答案:CE

房产产权出典的应由承典人纳税,个人拥有的非营业用房产,免征房产税,外国人,外商投资企业和外国企业经营的房产,不适用房产税。所以C、E的表述正确。

考核目的及分析:测试考生是否清楚房产税的征税办法。 -

第4题:

下列关于房产税纳税人的说法,正确的是( )。A.产权出典的,由承典人缴纳房产税

B.产权属于国家所有的,不需要缴纳房产税

C.融资租赁的房产,由出租人缴纳房产税

D.纳税单位无租使用免税单位房产的,由免税单位缴纳房产税答案:A解析:选项B:产权属于国家所有的,由经营管理的单位纳税;选项C:融资租赁的房产,由承租人纳税;选项D:纳税单位和个人无租使用免税单位的房产,应由使用人代为缴纳房产税。 -

第5题:

下列关于房产税纳税人及缴纳税款的说法,正确的有( )。A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房产税

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的,由承典人缴纳房产税

E.产权出租的,由出租人缴纳房产税答案:C,D,E解析:本题的考核点是房产税的纳税人及计税依据。选项A:租赁合同约定有免收租金期限的出租房产,免收租金期间由产权所有人按照房产原值缴纳房产税;选项B:融资租赁的房产,由承租人自租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税;选项C:纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税。

-

第6题:

下列关于房产税的有关规定,说法正确的有( )。A.纳税人委托施工企业建设的房屋,从办理验收手续之月起缴纳房产税

B.纳税人购置新建商品房,自房屋交付使用之次月起缴纳房产税

C.纳税人将原有房产用于生产经营,从生产经营之月起,缴纳房产税

D.房产税在纳税人的机构所在地或者个人的居住地缴纳

E.房产税的纳税期限由省、自治区、直辖市人民政府确定答案:B,C,E解析:选项A:纳税人委托施工企业建设的房屋,从办理验收手续之次月起缴纳房产税;选项D:房产税在房产所在地缴纳。 -

第7题:

下列关于房产税纳税人的说法中,正确的有( )。A.产权属于国家所有,由经营管理单位缴纳房产税

B.产权所有人不在房屋所在地的,由房产代管人或者使用人缴纳房产税

C.拥有应税房产的外商投资企业属于房产税的纳税人

D.纳税单位无租使用免税单位的房产,不需要缴纳房产税答案:A,B,C解析:选项 A:产权属于国家所有的,由经营管理单位缴纳房产税;选项 B:产权所有人不在房屋所在地的,由房产代管人或使用人缴纳房产税;选项 C:自 2009 年 1 月 1 日起,外商投资企业、外国企业和组织以及外籍个人,依照《中华人民共和国房产税暂行条例》缴纳房产税;选项 D:纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税。 -

第8题:

下列关于房产税纳税人的说法中,正确的是()。

- A、房屋出租的,一般情况下,由承租人纳税

- B、产权所有人不在房屋所在地的,由房产代管人或者使用人纳税

- C、房屋产权未确定的,由税务机关确定纳税人

- D、产权出典的,由出典人纳税

正确答案:B -

第9题:

多选题关于房产税的征收方法,下列表述正确的有( )。A纳税单位无租使用免税单位的房产免纳房产税

B房产不在同一地方的,应分别向房产所在地税务机关缴纳房产税

C地下建筑物的原价折算为房产原值的比例,由各省、自治区、直辖市人民政府确定

D融资租赁房屋的,应由当地税务机关根据实际情况确定租赁期间房产税的纳税人

正确答案: A,C解析:

A项,纳税单位无租使用免税单位的房产,由纳税单位缴纳房产税;C项,地下建筑物的原价折算为房产原值的比例,由各省、自治区、直辖市和计划单列市财政和地方税务部门在幅度内自行确定。 -

第10题:

多选题对于纳税人出租的房屋,按照租金收入计算缴纳房产税。关于租金如何确定,下列说法中正确的有()。A租金收入包括货币收入和实物收入

B对以劳务报酬作为租金收入的,由租赁双方自行决定的租金价格作为房产税计税依据

C以劳务以外形式作为报酬抵付房租的,应根据当地同类房屋的租金水平,确定租金标准,作为房产税计税依据

D个人出租房屋申报不实的,由税务部门核定其应纳税款

E对出租的房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间免征房产税

正确答案: A,C解析: -

第11题:

多选题下列关于房产税纳税人的表述正确的有()。A产权属于国家所有的,由集体纳税

B产权所有人、承典人不在房屋所在地的,由房产代管人或使用人纳税

C产权出典的,由承典人纳税

D融资租赁的房产,纳税人由当地税务机关据实确定

E产权未确定的,由房产代管人或使用人纳税

正确答案: C,A解析: 本题考查房产税的纳税人。选项A错误,产权属于国家所有的,由经营管理单位纳税;产权属集体和个人所得有的,由集体单位和个人纳税。 -

第12题:

多选题以下关于房产税纳税期限以及纳税申报的表述中,正确的有( )。A房产税的纳税期限由税务机关确定

B房产税在机构所在地缴纳

C纳税人住址发生变更、产权发生转移,应按规定及时向税务机关办理变更登记

D纳税人委托施工企业建设的房屋,自办理验收手续之日起缴纳房产税

E房产税按年计征,分期缴纳

正确答案: B,A解析:

A项,房产税的纳税期限由省、自治区、直辖市人民政府确定;B项,房产税在房产所在地缴纳;D项,委托施工企业建设的房屋,从办理验收手续之日的次月起,计征房产税。 -

第13题:

按照房产税的有关规定,下列有关房产税纳税人的表述中,不正确的有( )。

A.房屋出租的,由承租入纳税

B.房屋产权出典的,由承典人纳税

C.房屋产权未确定的,暂不缴纳房产税

D.产权人不在房屋所在地的,由房屋代管人或使用人纳税

E.某纳税单位无租使用另一纳税单位的房产,由使用人代为缴纳房产税

正确答案:AC

解析:房屋出租的,由出租入纳税;房屋产权未确定的,由代管人或使用人纳税。 -

第14题:

纳税单位无租使用免税单位的房产,应该( )。

A.暂免征收房产税

B.由使用人代为缴纳房产税

C.有免税单位代为缴纳房产税

D.由当地税务机关根据实际情况确定房产税的缴纳人

正确答案:B

解析:我国现行税法规定,纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产、应由使用人代为缴纳房产税。 -

第15题:

下列关于房产税纳税人的说法中,正确的是( )。

A.房屋出租的,一般情况下,由承租人纳税

B.产权所有人不在房屋所在地的,由房产代管人或者使用人纳税

C.房屋产权未确定的,又税务机关确定税务人

D.产权出典的,由出典人纳税

正确答案:B

选项A,房屋出租的,一般情况下,由出租人纳税;选项C,房屋产权未确定的,由代管人或使用人纳税;选项D,产权出典的由承典人纳税。

-

第16题:

下列关于房产税纳税人及缴纳税款,说法正确的有( )A.租赁合同约定有免收租金期限的出租房产,免收租金期间不需缴纳房地税

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的由承典人缴纳房产税

E.产权出租的由出租人缴纳房产税.答案:C,D,E解析:选项A,免收租金期间由产权所有人按照房产原值缴纳房产税;选项B融资租赁的房产未约定开始日的,由承租人自合同签订当日的次月缴纳房产税。 -

第17题:

下列关于房产税的申报与缴纳的说法中,不正确的有( )。A.房产税实行按年征收,一次性缴纳

B.纳税人对原有房产进行扩建引起房产原值发生变化的,应及时向税务机关办理注销登记

C.房产税在房产所在地缴纳

D.房产不在同一地方的纳税人,应该在纳税人所在地计算缴纳房产税

E.房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关缴纳房产税答案:A,B,D解析:选项A:房产税实行按年征收,分期缴纳;选项B:纳税人对原有房产进行扩建引起房产原值发生变化的,应及时向税务机关办理变更登记;选项DE:房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关缴纳房产税。 -

第18题:

下列各项中,符合房产税纳税人规定的有( )。A.房屋出典的由承典人纳税

B.房屋出租的由出租人纳税

C.房屋产权未确定的由代管人或使用人纳税

D.个人无租使用纳税单位的房产,由纳税单位缴纳房产税答案:A,B,C解析: -

第19题:

根据《房产税暂行条例》的规定,下列关于房产税纳税人的表述中,正确的有( )。A.房产产权出典的,出典人为房产税的纳税人

B.房产产权属于个人所有的,个人为房产税的纳税人

C.房产产权属于集体所有的,集体单位为房产税的纳税人

D.房产产权属于国家所有的,其经营管理单位为房产税的纳税人答案:B,C,D解析:产权出典的,承典人为纳税人。 -

第20题:

下列关于房产税纳税人的表述正确的有()。

- A、产权属于国家所有的,由集体纳税

- B、产权所有人、承典人不在房屋所在地的,由房产代管人或使用人纳税

- C、产权出典的,由承典人纳税

- D、融资租赁的房产,纳税人由当地税务机关据实确定

- E、产权未确定的,由房产代管人或使用人纳税

正确答案:B,C,D,E -

第21题:

多选题以下关于房产税纳税期限以及纳税申报的表述中,正确的有( )。A房产税实行按年征收,分期缴纳

B房产税的纳税期限由省、自治区、直辖市人民政府确定

C房产税一般按月、季、半年预征

D纳税人住址发生变更、产权发生转移,应按规定及时向税务机关办理变更登记

E纳税人新建、改建、扩建、拆迁房屋等情况,引起房屋原值发生变化的,应按规定及时向税务机关办理变更登记

正确答案: E,A解析:

C项,房产税各地一般按季或半年征收。 -

第22题:

多选题根据房产税相关法律制度的规定,下列有关房产税纳税人的表述中,不正确的有()。A房屋产权出典的,出典人为房产税的纳税人

B房屋产权属于集体和个人的,集体单位和个人为纳税人

C房屋产权未确定以及租典纠纷未解决的,由主管税务机关指定纳税人

D纳税单位无租使用免税单位的房产,免税单位为纳税人

正确答案: B,D解析: (1)选项A:房屋产权出典的,承典人为房产税纳税人;(2)选项C://房屋产权未确定以及租典纠纷未解决的,房产代管人或者使用人为房产税纳税人;(3)选项D://纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,由使用人代为缴纳房产税。 -

第23题:

多选题下列关于房产税纳税期限、纳税地点的说法中,不正确的有()。A房产税实行按年征收,分期缴纳

B纳税期限由省、自治区、直辖市的税务局规定

C纳税期限由省、自治区、直辖市人民政府规定

D房产税在房产所在地缴纳

E房产不在同一地方的纳税人,由税务机关确定一个纳税地点统一缴纳房产税

正确答案: A,B解析: